聊下市场。

今天指数不太好看,主要是银行跌的。其实还有3200只票子是上涨的。

这段时间银行有些疲软,可能跟上面拉长了保险公司考核周期有关。

保险公司拿着保费炒股。拉长考核周期,相当于鼓励保险公司多做长期考量——比如看看成长板块或短期乏力的消费股;

不要总想着短期避险——比如在银行等红利股里躲猫猫。

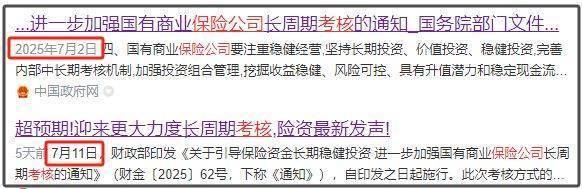

这事7月2日国务院通知,7月11日财政部印发。

好巧不巧,银行股的回调,正起始于7月11日

那天不仅是银行,数只红利股(中国神华、中国电信)都出现了尾盘下杀。大概率是部分保险资金开始调仓换股了。

不过话说回来,如果没有政策,银行会调整吗,我觉得也会。

很多人吹银行,但很少有人会告诉你,2025年一季度,中国商业银行的净息差(贷款利率-存款利率)降到1.43%,不良贷款率是1.5%。

这是中国的银行股历史上的第一次,不良率要高于净息差。

虽然这两个指标不能这么直接对比,但还是能说明些问题的。

今年一季度,银行利润在时隔多年后首次出现下滑。六大行平均下降2%的样子。

下滑幅度很小,倒不是因为银行经营有多好,而是因为银行把历史隐藏利润拿了出来,让数据没那么难堪。

不过说来也很讽刺,2019~2021年全场大涨,就银行不涨。那会儿市场主流声音是银行赚的是假钱、是假利润。

但现实恰恰相反,那几年经济环境好,银行一直在藏利润。近几年经济没那么好,银行又在释放利润,稳定市场。

这说明国内银行股在经营上还是偏谨慎的,比地产公司强多了。这也是为什么保险公司会在银行里避险。

但也说明,银行股从来都没变过,变的是情绪。

现在的银行,性价比一般。但话说回来,又能跌到哪去呢?

保险公司再避险,就避到1%~2%的存款和债券了,那还不如银行呢

A股同理。就现在这个价格,再不济也比存款、债券和楼市强太多了。牛市不会轻易结束,下跌记得补仓。

当然,如果你觉得银行不够说明问题,我们还可以简单聊下泡泡玛特。

今天泡泡玛特出了业绩快报,预计上半年营收增长2倍,利润增长3.5倍。

其实是超预期的,但公司今天的股价大跌。

也没啥别的原因,就是有些拥挤,一旦有人趁着利好抢跑,很容易下跌。

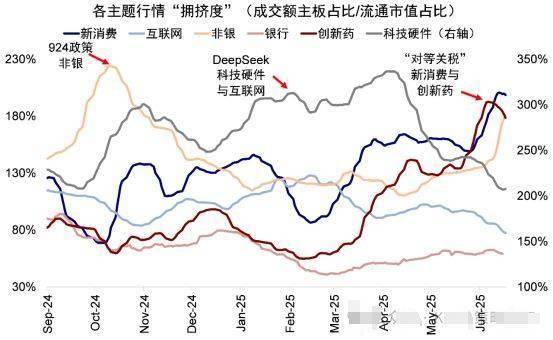

港股主题行情的拥挤度可总结如下图。

新消费、医药和非银(主要是港股券商,因为稳定币)是拥挤度最高的3个板块。

从历史经验看,拥挤度高不代表见顶,但短期调整是很正常的。

至于是否见顶或者说风险大小,还是要看估值。

按照最新增速,并对国内和海外业务做个切分,泡泡玛特今年利润保守在100亿左右。

而泡泡玛特最新市值在3400亿。换言之,如果公司股价停滞到年底,市盈率PE就降到34倍。

不考虑护城河的真实性,仅考虑泡泡玛特明年预计30%+的增速,当下估值显然谈不上贵。

不得不说,虽然明面上越来越热,但市场内里依然是冷清的,特别是消费这块。即使是泡泡玛特这种高增大牛股,也不过是这个估值。

回想一下2019~2021年消费赛道牛市是何场景:

10%增速的公司,PE敢给到50倍。

20%增速的公司,PE敢给到100倍以上。

茅台那会儿15%的历史增速,PE最高到73倍。

海天22%的历史增速,PE最高到118倍。

而现在泡泡玛特350%的历史增速,30%的预期增速,也只敢给34倍的PE。

很多人说旧消费公司近几年股价拉胯是因为消费疲软。疲软是有的,但就当年那个超乐观估值买入,做梦能赚钱啊

2021年炒股,是揣着买金镯子的钱,欢天喜地捧回个银镯子还觉得捡了漏;如今呢,是攥着铜镯子的预算,就能轻松买到银镯子。

说到底,镯子还是那个镯子,最多有些氧化,擦擦就好了。真正变的,是人心、是情绪。

报下格指2.09,投资机会为A-(投资机会从好到差为S、A、B、C、D)。原创不易,干

免责声明:本网信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。由用户投稿,经过编辑审核收录,不代表头部财经观点和立场。

证券投资市场有风险,投资需谨慎!请勿添加文章的手机号码、公众号等信息,谨防上当受骗!如若本网有任何内容侵犯您的权益,请及时联系我们。

相关文章

-

放弃吧!“高速全面取消收费”根本没戏,免费只会更痛苦

2025-09-1693132阅读

-

八部门:进一步加大力度促进汽车消费 促进汽车梯次消费、更新消费

2025-09-1693132阅读

-

新车难用满十年:技术短板、消费文化与行业策略如何共同“缩短”寿命

2025-09-1193132阅读

-

山东青岛:“微醺巴士”开拓文旅消费新场景

2025-07-1793132阅读

-

牛市就到这了?

2025-07-1793132阅读

-

拉布布暑期降温,中国潮玩出海弯道超车,谁是下一个顶流IP

2025-07-1793132阅读

-

南城香创始人汪国玉:平台消费券激发消费热情,门店收入利润均提升

2025-07-1693132阅读

-

盛银消金 25% 股权再被冻结!新董事长年初刚上任

2025-07-1693132阅读

-

伊利出席第八届中澳工商界首席执行官圆桌会 助力中澳经贸合作提速升级

2025-07-1693132阅读

-

商查平台企业信息查询新范式:水滴信用企业查询MCP

2025-07-1693132阅读