鸿途出品 文| 江北 编|深海

不久前,曾经的城商行“标兵”宁波银行披露了2024年财报。期内,公司全年实现营收666.31亿元,同比增长8.19%;归母净利润271.27亿元,同比增长6.23%。

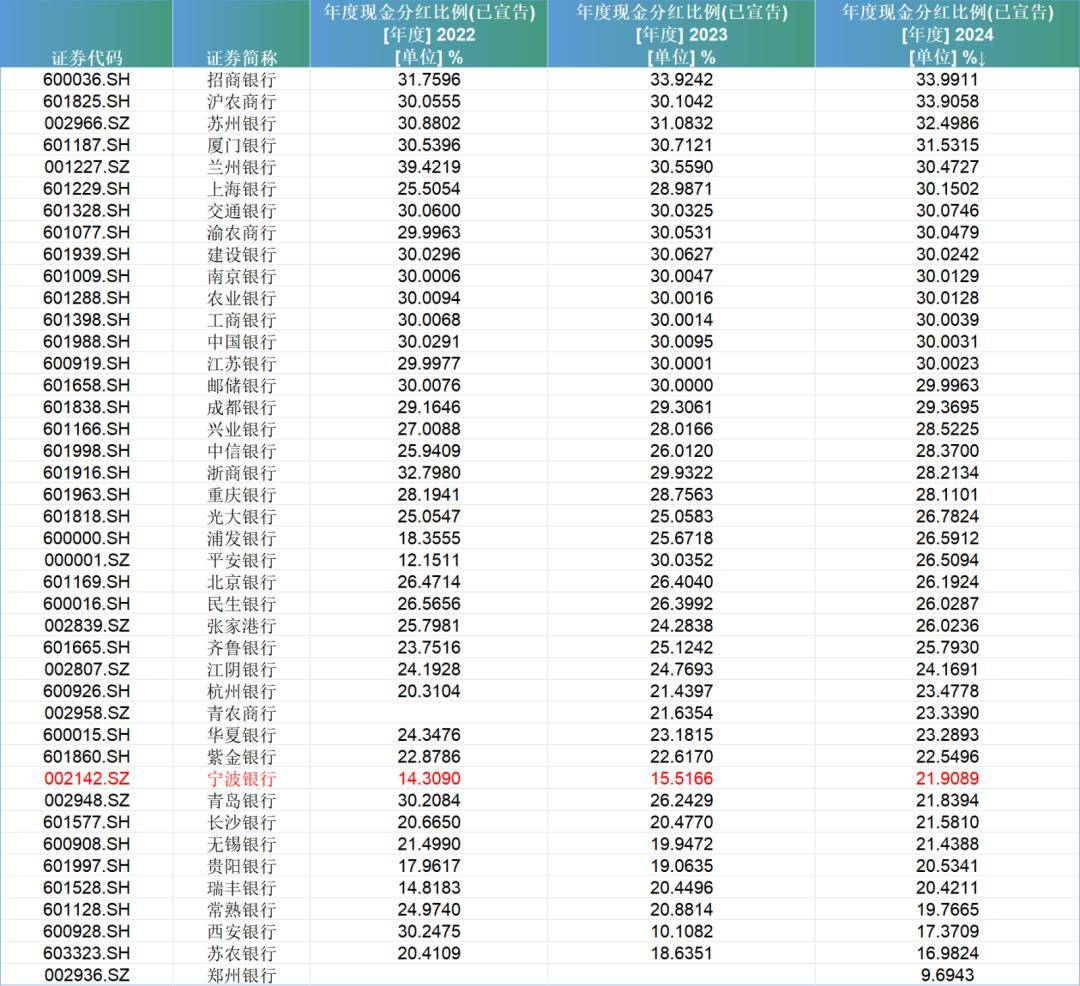

或是受到监管因素影响,2024年年报中,近年来在分红上一向“铁公鸡”的宁波银行罕见宣布,将2024年年度现金分红比例提高到了20%以上水平——21.91%。上一次,宁波银行分红比例超过20%还要追溯到2019年。

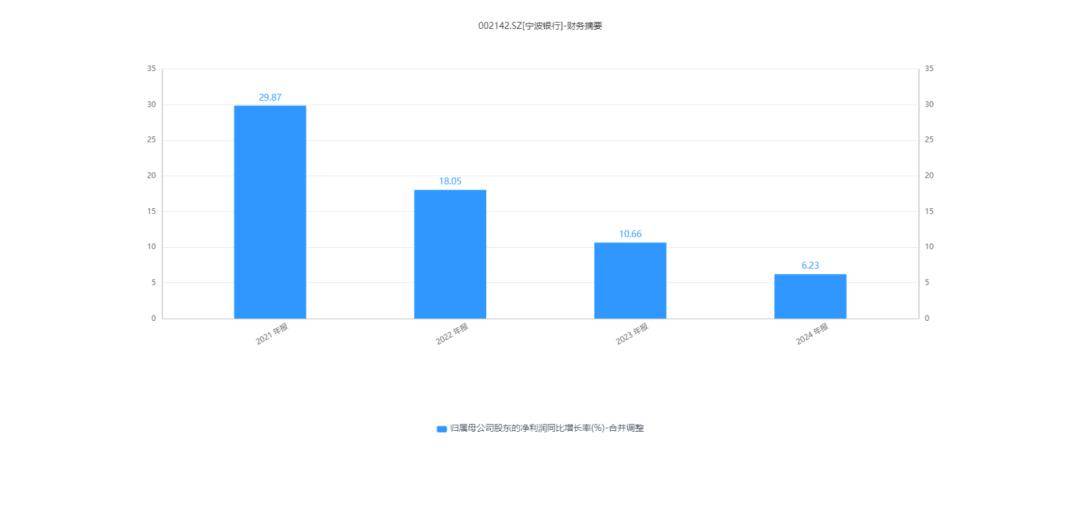

梳理发现,自2021年以来,宁波银行净利润增长速度一直处于下滑状态。

而这背后,公司非息收入下滑,个人贷款业务的不良率正在上升。

提高后的分红率依旧跑输行业

近几年,宁波银行多次因为分红“抠门”而遭到投资者诟病。

Wind数据显示,2020-2023年,宁波银行分红比例分别为19.96%、16.89%、14.31%和15.52%,连续4年低于20%。其中,宁波银行在2023年抛出15.52%的分红比率后,一度被投资者“口诛笔伐”。

在股吧平台上,依稀可见发表在2024年年底和2025年一季度,多位中小股东对于宁波银行分红问题发表的“吐槽”:“这几年都没成银分红高”“再不提高分红我就全抛光光”“宁波银行分红从来不会让你失望的,他分红要是超16%,我卸软件从此再也不炒股。”

如今,情况终于有了变化。随着2024年4月新“国九条”的出炉,不仅对上市公司分红终于给出了强制性约束,也引导了投资者对于“高股息”“高分红比例”股给予了更多关注。

或是因为上述因素影响,2024年财报中,宁波银行终于提高了分红比例,其宣告,2024年度拟分红金额59.43亿元,除以归母净利润,计算出宁波银行的当年分红比率为21.91%,首度超过20%。

然而值得一提的是,宁波银行即便是提高了之后的分红比例,在业内依旧排名靠后,这或许是投资者不买账的关键所在。

Wind统计的2024年42家A股上市银行分红数据显示,宁波银行以21.91%的分红比例排在33名,即倒数第十位。如果按照行业中位数26.69%、算数平均值26.13%作为参考,宁波银行距离二者分别相差4.78%、4.22%。与国有四大行为代表的行业优等生相比,宁波银行分红比例更是相差甚远——工农中建四大行分红比例均在30%及以上。行业第一的招商银行的分红比例更是高达33.99%。

(A股上市银行2022年-2024年现金分红比例,数据wind)

而从股息率计算,宁波银行2024年股息率为3.7%,排名行业36位,倒数第7。

目的是提高核心一级资本充足率?

宁波银行为什么吝啬于“分红”,据公司官方解释,其背后动机是:为了争取未来的成长性,于是不得不牺牲当下分红比例。

注意到,宁波银行在2024年年度利润分配方案中提到,公司2024年现金分红比例低于30%,主要基于以下考虑:一是适当留存利润为内源性补充资本,更好支撑业务发展,为股东持续创造价值;二是在《系统重要性银行附加监管规定(试行)》《商业银行资本管理办法》等法规施行后,须保持合理的资本水平以满足监管机构对于资本充足率的要求。

注意到,两点都指向了商业银行的一个关键指标——核心一级资本充足率。其是银行资本监管的核心指标,用于衡量银行用高质量资本(如普通股、留存收益等)覆盖风险加权资产的能力。

一般来说,核心一级资本充足率越高,意味着表明银行有更强的财务实力和更好的偿付能力,这不仅更容易满足监管要求,充足的资本为银行提供了更大的操作空间增加贷款投放、拓展新业务领域,从而提升盈利能力。

财报显示,2024年末,宁波银行的核心一级资本充足率为9.84%,目前的监管底线为7.75%。

据Wind数据,9.84%的水平在42家银行中排名24位,属于行业中等偏下水平。行业算数平均水平为10.72%。

对比四大行可以对宁波银行核心一级充足率的低水平感受更加直观——工农中建的该指标对应数值分别为14.1%、11.42%、12.2%和14.48%。招商银行的核心一级资本排名行业第一,为14.86%。

2023年,宁波银行的核心一级资本充足率为9.64%,2024年这一数字提高了0.2P,如果按照每年提升0.2P计算,2025年,该指标就能突破10%。

值得一提的是,除了利润留存,还有一种更快的方式补充——外源性渠道,其中最主流的方式是股权融资。

据Wind统计,宁波银行过去曾多次使用“股权融资”提升核心一级资本充足率。包含IPO在内,上市后,宁波银行股权融资共计8次,最近一次发生在2021年,合计募集资金额超过560亿元,募资用途大多与提升一级资本充足率有关。

但伴随着2023年“8.27再融资新政”出台后,再融资审批过会成功的企业数量大幅缩水,去年出台的新“国九条”再次为再融资给出限制,宁波银行长达数年未进行股权再融资。

不过,近期再融资开闸,今年3-4月期间,上交所共受理26家企业再融资申请,而IPO市场仅受理2家企业首发申请。此背景下,宁波银行再融资通道“可能将”再次打开。

非息收入拖累业绩增速

在牺牲投资者当下分红的情况下,如果还想让投资者买单,证明自己高超的业绩的成长性就成了必然。

历史上,在董事长陆华裕的掌舵下,宁波银行不仅资产规模在城商行中名列前茅,且盈利能力十分强劲,曾被称为“城商行一哥”。

如今,陆华裕依旧担任董事长,宁波银行资产规模仍在不断增长,但在业绩指标上,其增速却面临放缓的局面。

Wind数据显示,2023年,宁波银行扣非净利润增速从2022年的18.62%突然下降到个位数9.96%,2024年进一步来到7.38%。

宁波银行“廉颇老矣”?从财报透露的信息看,主要是非利息收入板块拖了后腿。

公开资料显示,此前为降低对利息收入的依赖,抵消净息差下降的影响,宁波银行将非利息收入作为新增长点。宁波银行的非利息收入主要包括结算类和托管类等手续费及佣金、证券投资等业务。2022年上半年,非利息收入占宁波银行收入比重达到了41.17%,这一比重在行业中也遥遥领先。

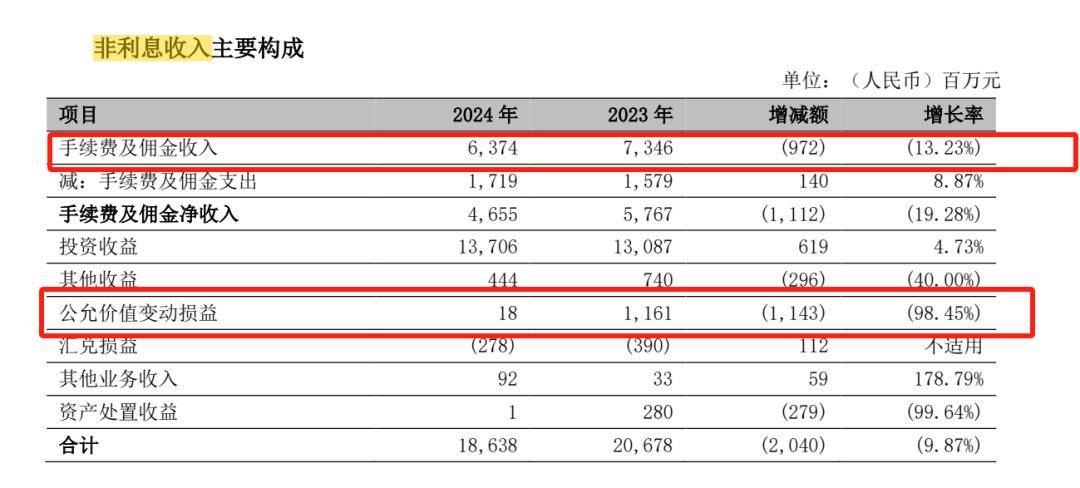

但从2022年下半年开始,非利息收入占比逐渐下降。2022年全年,非利息收入在营业收入中占比为 35.17%。2023年,公司非利息收入同比增速仅有1.57%,占比下滑到 33.58%;2024年,其非利息收入更是下降了9.87%,占比进一步下滑到27.97%。

如果进一步探究分析收入下滑的原因,则是占非息收入比重较高的手续费、公允价值变动板块产生了拖累。

比如,2023年,宁波银行手续费及佣金净收入57.67亿元,同比下降了22.76%。公允价值变动损益11.61亿元,同比下降了24.71%。2024年,其手续费及佣金净收入下降19.28%,公允价值变动损益变动下降98.45%。

对于2024年公允价值变动损益大幅减少,宁波银行解释称系衍生金融工具公允价值变动减少。

而对于手续费及佣金下降,宁波银行解释称是资本市场的波动,影响了其代理类业务的下滑,而且财富业务收入也同比下降。此外,减费让利等也是影响因素。

资产质量存隐忧

除了业绩增长的连贯性,资产质量这一指标关系因为未来的盈利能力、风险敞口和长期价值,也被投资者重视。

财报显示,2024年,宁波银行的不良率为0.76%,与2023年齐平,体现出公司的资产质量仍然良好。

但细究其他贷款指标,其正常/次级的贷款迁徙率却在走高。

国内银行通常将贷款分为五级:正常、关注、次级、可疑、损失。正常类贷款指借款人按时还款,风险最低。正常类贷款迁徙率衡量的是在特定期间内,原本属于正常类别的贷款转化为风险更高类别(如关注类、次级类等)的比例。

财报显示,2021-2024年,宁波银行的正常类贷款迁徙率整体一路走高,分别是1.24%、1.65%、2.10%和3.17%。说明其信贷资产质量的压力在不断提升。

另外一项指标是,宁波银行的个人贷款业务的不良率正在上升。

近年来,宁波一样与很多银行一样,不断加码零售业务,零售业务占比越来越高。2017年其个人贷款规模为1056.64亿,到2022年期间复合增速近30%,远高于同期企业贷款21.18%的复合增速。

其背后原因在于,即便在国内净息差逐年收窄的背景下,个人贷款业务利率明显高出对公业务。

比如,宁波银行2024年的个人贷款利息收入是304.73 亿元,虽然其平均利率为5.76%,同比有所下滑。但是相比对公贷款2024年的4.29%,依然要高出不少。

但不断加码零售业务,也给宁波银行的资产质量带来了不良影响。最明显的表现是,其个人贷款不良率居高不下。数据显示,2021年-2024年,宁波银行个人贷款不良率随着其资产规模、个人贷款规模的增长,也逐年增长,分别为1.24%、1.39%、1.5%、1.68%。

个人贷不良率抬头走高的情况下,2024年,宁波银行的个人业务减值损失达101.31亿元,比2023年增长了19.09%。

值得关注的是,财报显示,宁波银行的个人贷款收入增速也在大幅下滑。

2024年宁波银行的公司贷款及垫款本金增速为24.40%,个人贷款及垫款本金的增速为9.96%,二者之间相差14个百分点,且2023年,宁波银行的个人贷款及垫款本金的增速为29.64%,2024年与2023年相比,增速下降近20个基点。

在这种情况下,宁波银行个人贷款是否还有挖掘空间,还有待观察。

免责声明:本网信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。由用户投稿,经过编辑审核收录,不代表头部财经观点和立场。

证券投资市场有风险,投资需谨慎!请勿添加文章的手机号码、公众号等信息,谨防上当受骗!如若本网有任何内容侵犯您的权益,请及时联系我们。

相关文章

-

泡泡玛特创始人成为河南新首富丨极刻

2025-06-080阅读

-

宁波银行净利增速持续走低背后,遭非息收入拖累,个贷不良率走高

2025-06-080阅读

-

ST岭南新增3.76亿元重大仲裁,公司或还因信披问题遭股民索赔

2025-06-080阅读

-

嘉应制药融资余额2.59亿元,刚被立案或还面临受损股民索赔

2025-06-080阅读

-

*ST东通将召开2024年度股东大会,此前被立案受损股民可索赔

2025-06-080阅读

-

*ST云创主力净流入553.4万元,正被调查或还面临股民维权

2025-06-080阅读

-

ST立方被证监会调查尚未结束,受损投资者可报名索赔挽损

2025-06-080阅读

-

泡泡玛特创始人王宁成河南新首富!以1467亿元身家,超越牧原股份秦英林,旗下产品Labubu“一娃难求”

2025-06-080阅读

-

亚朵集团通报杭州酒店“枕套事件”:系分拣错发,门店停业整顿

2025-06-080阅读

-

多家国际金融机构上调中国经济增速预期 “韧性”成关键词

2025-06-080阅读