文 | 胖鲸头条

这个夏天,你买冰杯了吗?

在蜜雪冰城门店前,一位年轻人点了一杯售价1元的“雪王冰杯”,并熟练地从背包里拿出一罐东方树叶倒入杯中,自制起了“DIY冷泡茶”。几乎相同的画面,也出现在古茗、书亦烧仙草门口,蔓延至社交平台、便利店、商超与短视频中的“宅家水吧”。这一次品牌们围绕在一杯“塑料杯+冰块”的微型单品上短兵相接。

但值得注意的是:当“冰杯”不再只是杯冰水,而是平台流量的新入口,它便脱离了低价商品的范畴,成为品牌与用户之间全新的关系载体。

有人买的是冰,有人买的是自定义;但所有人,都在用一块钱,重启夏天的想象力。

1 元冰杯,蜜雪冰城、古茗、书亦烧仙草齐上场

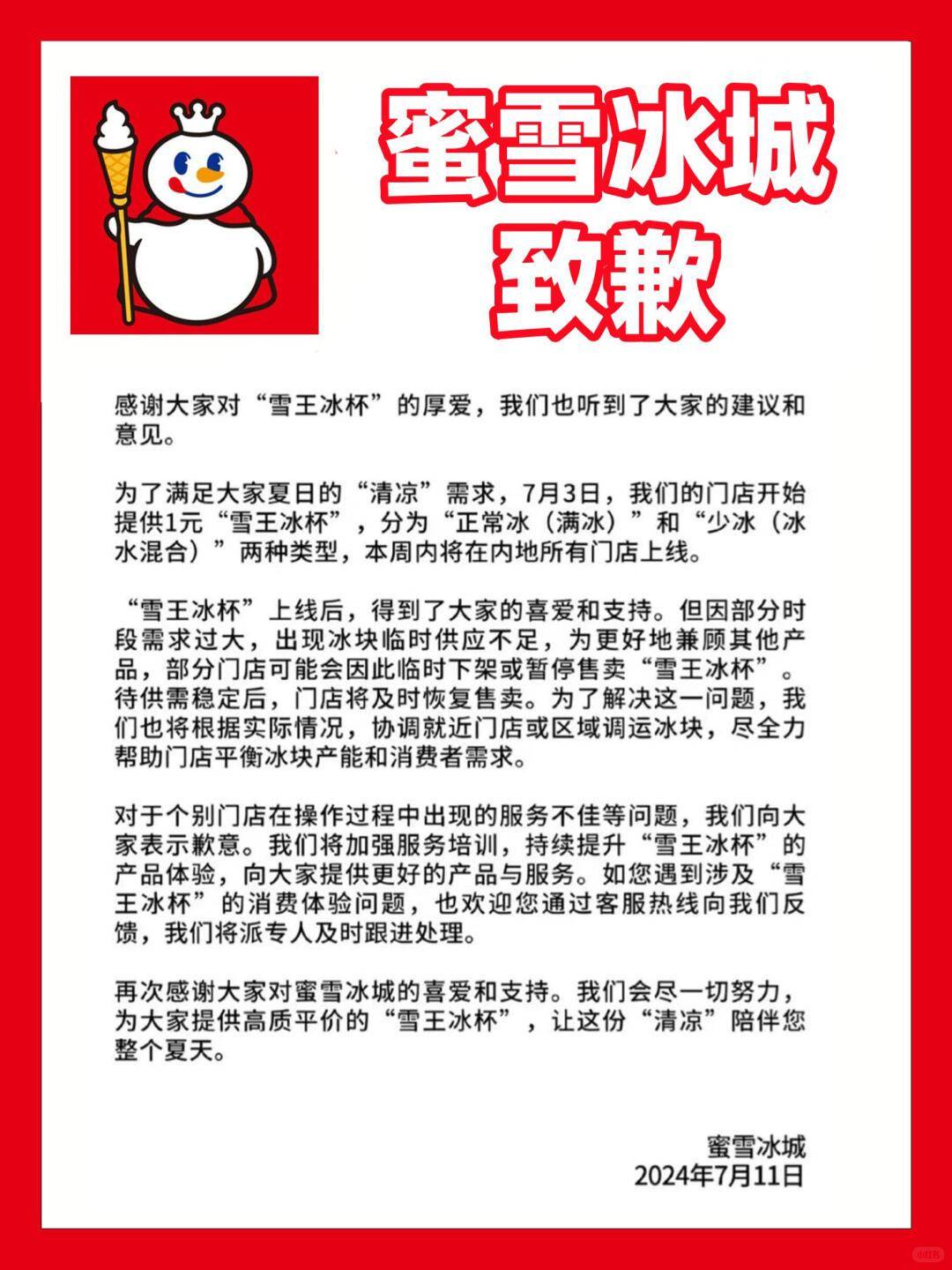

2024 年夏天,蜜雪冰城率先以 1 元冰杯在新茶饮市场打响第一枪。这款产品杯子容量达 660 ml,冰块分为“满冰”与“冰水混合”两种。上线初期,门店常常断货,有顾客抱怨点单后被平台退款,甚至一度引发社交平台热议。

雪王冰杯,售价 1 元

蜜雪冰城致歉,1元冰杯事件

这种“供不应求”的现象并非营销套路,而是供应链的真实承压。而成本端来看,根据蜜雪冰城招股书数据显示,蜜雪冰城杯子的成本为 0.3 元,吸管成本 0.11 元,包装袋成本 0.09 元,一杯冰杯不含冰的情况下成本为 0.5 元。门店向总部进货时,一个杯子的进货价就高达 0.7 元,这还不包含房租、人工、水电等分摊下来的成本,实际净利润趋近于 0。

这也再次揭示新茶饮的组织张力问题:品牌总部在讲品类创新,但加盟端更在意单店坪效与产品效率。

但它依然值得做。

冰杯不赚钱,但“赚吆喝”。来买冰杯的,大多会再带一杯奶茶或冰淇淋。而在一部分年轻人手中,冰杯则进化成了 DIY 冷饮的“半成品容器”:自带咖啡液、果汁包、NFC 果汁,自己动手调出一杯专属冷饮。比起传统茶饮,它更像一种“便利店 2.0”的即饮解决方案。

这个趋势正在被整个行业感知。

到了 2025 年夏天,古茗也入局冰杯战局,推出 1 元“冰水”,杯子容量 500 ml,并同步上线低于蜜雪定价的“鲜活柠檬水”,优惠价仅 2.5 元(定价 3 元)。与蜜雪冰城相比,古茗策略更为克制:冰杯主要在线下门店内小范围投放,并未全面上线外卖平台,更多呈现为一次“运营试验”。

古茗冰杯+棒棒糖

古茗鲜活柠檬水+西柚粒

与此同时,书亦烧仙草也于 6 月 4 日在湖南门店推出“1 元”冰杯,通过“任意消费 +1 元换购”的模式上线,支持线上点购,还能 +0.5 元搭配柠檬片,每人每日限购三杯。这种捆绑策略与“积分换杯”思路接近,通过激励机制提升复购和订单客单价。

书亦烧仙草冰杯

两家品牌在同一时间押注冰杯,并非巧合。正如尼尔森 IQ 中国电商业务副总裁杨英指出:“冰杯在一线城市已成趋势,而下沉市场仍蕴藏巨大潜力。品牌需要在产品设计与应用场景上持续加码,以满足日益分化的用户需求。”

但更值得追问的是:当蜜雪冰城已步入“饮品便利店”的多场景运营阶段,而古茗与书亦尚未跨越 1.5 万家门店的密度门槛时,它们对冰杯的跟进,是真正的产品创新,还是在被动响应价格引导者的节奏?

冰杯不是冰,是“便利店赛道”的入口

在日韩市场,冰杯早已是便利店饮品体系中的“工具人”:高度标准化、支持自定义,既是饮品容器,也是社交货币。在韩国,GS25、7-Eleven 等便利店普遍采用“冰杯+饮料/咖啡液”的组合售卖形式,成为即饮消费的重要组成部分。

俗话说,在日韩跑通的生意模式,往往也能在中国找到落地空间。

当新茶饮巨头以1元冰杯打响价格战的同时,另一条赛道的玩家,正悄然完成一场关于冰杯的“品类独立化”。

原本只面向 B 端的冰块供应商,正在被用户内容与社交场景带入 C 端语境。以冰力达为例,其冰杯年销量从 2022 年的 100–200 万杯增长至 2023 年的 5000 万杯。冰杯从幕后走向台前,成为饮品之外的“独立商品”。

冰力达主打不错过任何一个梗

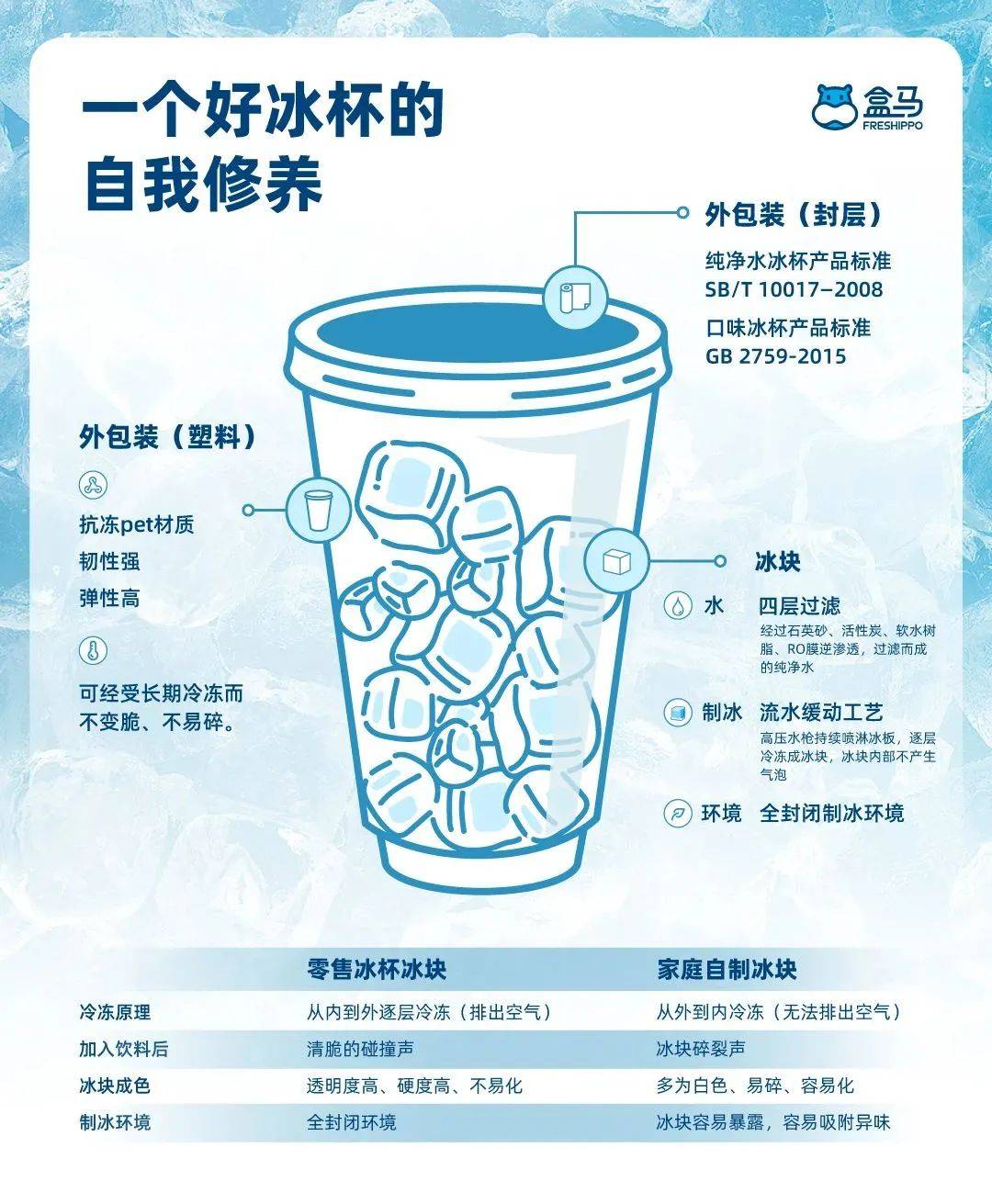

盒马将冰杯定义为“看似简单,实则复杂”的场景型商品。杯体需耐低温、防炸裂、便开启,冰块则要求高密度、慢融化、视觉通透——一杯合格冰杯,甚至要“撑得住三杯饮料”。更关键的是,它还必须“好拍、好玩、能生成内容”。

盒马拆解一杯冰杯的制作流程和所需材料

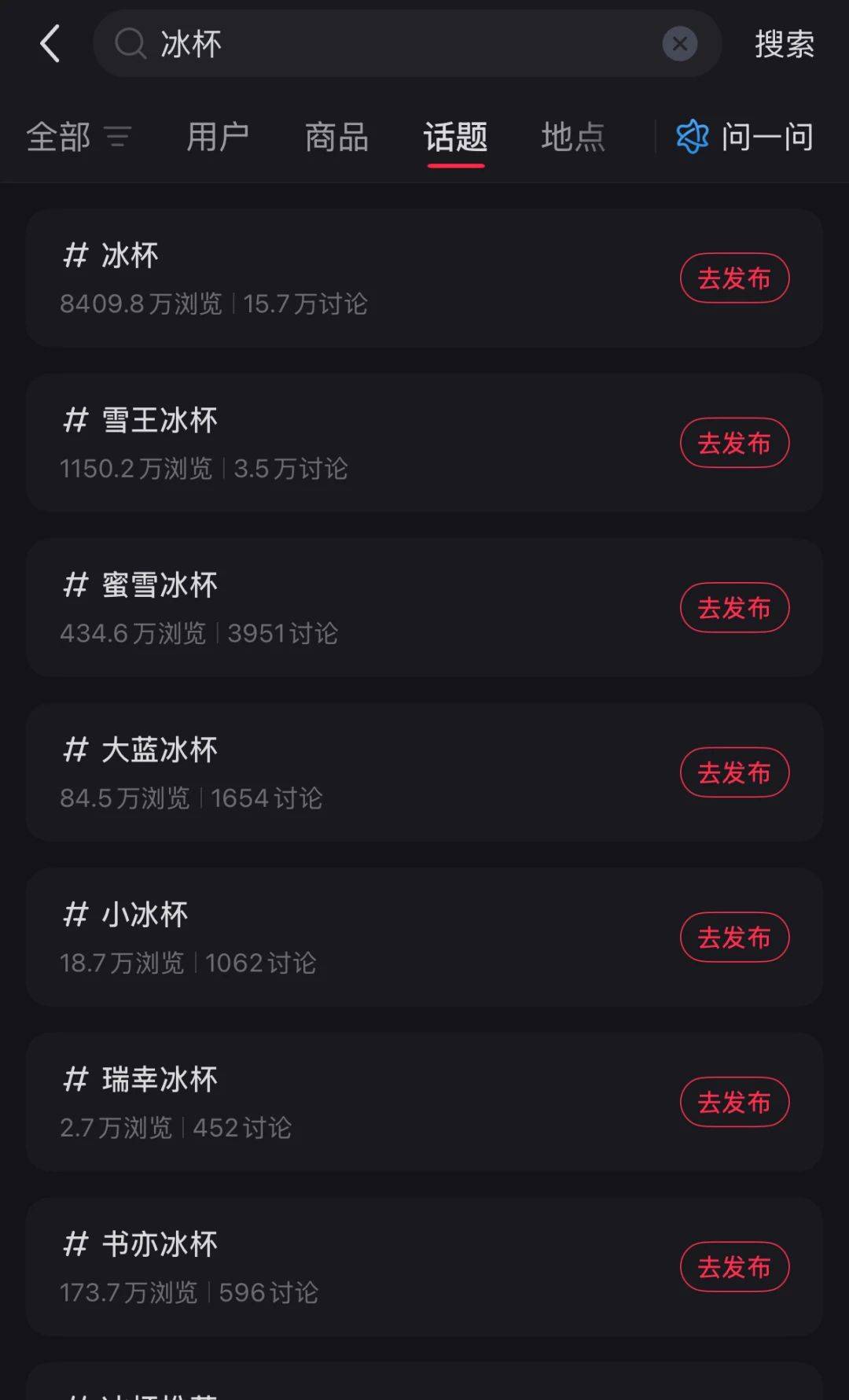

小红书上,“冰杯+果汁DIY”“冰球+威士忌”“冰杯+能量饮”的组合玩法不断扩散,“干嚼冰块”也成为小众癖好。冰杯逐渐成为一种内容触媒,被纳入年轻人的夏季饮用生态。

小红书冰杯话题热度

小红书用户@爱吃冰的木木分析干嚼冰块吃法

与此同时,盒马、胖东来、奥乐齐等零售商,以及罗森、全家、7-Eleven 等便利店,纷纷将冰杯列入夏季重点品类,以“冰杯+饮料”组合满足高温下的即饮需求。盒马数据显示,2024 年 6 月冰杯整体销量同比增长 30%,其中咖啡冰杯销量增幅高达 60%。

饮料品牌也纷纷入局,如农夫山泉在 2024 年入局冰杯赛道,并高频搭配 NFC 果汁、水溶 C100 等旗下产品,推动 DIY 饮品成为社交平台的热议内容。与此同时,伊利、奥雪等乳品品牌也纷纷推出“冰杯”,试图通过“冰杯+乳饮”这一轻组合,拓展年轻消费者的使用场景,创造新的“饮用接口”。

伊利冰杯

数据也在验证这股“冰杯热”的扩张。《2023 即时零售冰品冰饮消费趋势白皮书》预测,到2026 年,中国冰品与冰饮的即时零售市场规模将突破 630 亿元;《2024 夏季即时零售冰品酒饮消费洞察报告》显示,2024 年大暑前后,饿了么平台冰块销量同比增长 118%,“饮料+冰块”的外卖搭配订单增长 142%。

顺势而动,饿了么今年夏天在“冰冰有礼节”上再度加码,发放千万张免单与满减券,参与商家较去年增长超四成。据金融界报道,去年的 0.01 元冰杯加购活动已成为爆款营销案例。

饿了么“冰冰有礼节”

这场看似围绕“一杯冰”的竞争,其实指向的是品牌规模跃迁之后的路径转向——从“卖饮品”到切入“便利店赛道”。

正如锐峰资本创始人许家伟(Ray)所说,当门店突破 1.5 万家,路径就可能向便利店逻辑切换。这意味着品牌需要更高用户黏性、更高频产品、更长消费时段,甚至尝试 24 小时营业。蜜雪冰城(截至 2024 年底全球门店 46,479 家)选择亲自上咖啡,不再依赖“幸运咖”。而门店数突破 2 万的瑞幸咖啡,也正借轻乳茶、果蔬茶向非咖啡领域渗透。未来冰杯入局也并不意外。便利店逻辑,也正在被库迪、锅圈、零食折扣店等品牌广泛试水。

结语

一块钱买的不是冰,是一个永远可以加料的夏天。

而当各行各业开始教用户如何“加冰喝水”,便利店们的夏天,会降温吗?

免责声明:本网信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。由用户投稿,经过编辑审核收录,不代表头部财经观点和立场。

证券投资市场有风险,投资需谨慎!请勿添加文章的手机号码、公众号等信息,谨防上当受骗!如若本网有任何内容侵犯您的权益,请及时联系我们。

相关文章

-

山东青岛:“微醺巴士”开拓文旅消费新场景

2025-07-1795阅读

-

牛市就到这了?

2025-07-1795阅读

-

拉布布暑期降温,中国潮玩出海弯道超车,谁是下一个顶流IP

2025-07-1795阅读

-

南城香创始人汪国玉:平台消费券激发消费热情,门店收入利润均提升

2025-07-1695阅读

-

盛银消金 25% 股权再被冻结!新董事长年初刚上任

2025-07-1695阅读

-

伊利出席第八届中澳工商界首席执行官圆桌会 助力中澳经贸合作提速升级

2025-07-1695阅读

-

商查平台企业信息查询新范式:水滴信用企业查询MCP

2025-07-1695阅读

-

从“闪购”到“观望”:Prime Day被拉长的背后,是消费者与平台的“双重博弈”

2025-07-1695阅读

-

澎湃漫评|通信企业为何“推销热 售后冷”

2025-07-1695阅读

-

“电商西进”助力豫企破浪:一枚鱼油的3000公里“暖心”之旅

2025-07-1695阅读