编者按:维护消费者权益,守护消费安全。啄木鸟消费者投诉平台,保障消费者合法权益,为新消费时代保驾护航!

北京6月19日消息(记者白德彰)近日,家住山东济南章丘区的俎先生向反映,2013年和2017年,他在泰康人寿保险业务员的推销下,为两个孩子各买了一份“分红型”保险。俎先生表示,当时业务员宣传“保险‘利率’比银行高、有病保病、无病存钱,只要交满年限,就可以退还‘本金’”。

俎先生称,截至目前,他已经向泰康人寿交纳了9万多元的保费。然而,当他去保险网点询问,得到的答复却是没有“本金”,若选择退保,仅能拿回6万多元。这让俎先生直呼“上当”。记者查看涉事保险材料发现,关于“本金”的表述,曾在“保单贷款”中提及。所谓的“本金”应为“保费”,俎先生如果现在退保,需承担经济损失。

对于上述情况,泰康保险则回应,业务员推销话术系个人行为。目前,记者将该线索已反映至国家金融监督管理总局山东监管局。

亲属业务员卖“分红险”

承诺“返本金”成空谈

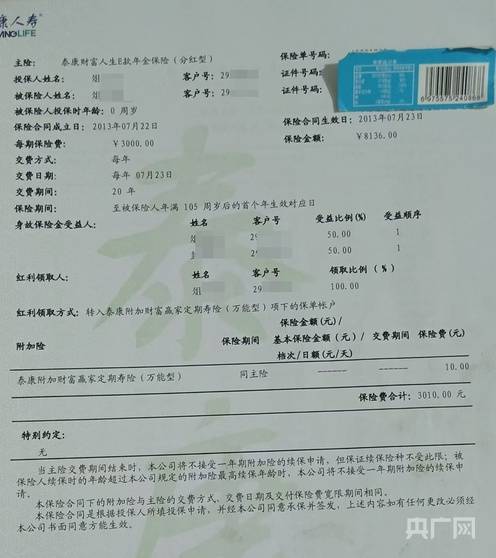

泰康人寿泰康财富人生E款年金保险(分红型)保单(发 受访者提供)

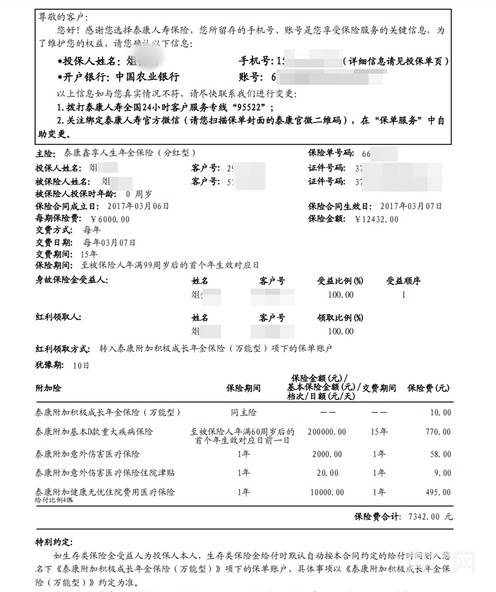

俎先生为孩子购买的保险,分别是泰康人寿泰康财富人生E款年金保险(分红型)和泰康鑫享人生年金保险(分红型)。俎先生向记者提供的保险材料显示:泰康财富人生E款年金保险(分红型)每期保险费为3000元,交费期间为20年,该份保险合同生效日为2013年7月23日;泰康鑫享人生年金保险(分红型)每期保险费为6000元,交费期间为15年,保险合同生效日为2017年3月7日。

泰康鑫享人生年金保险(分红型)保单(发 受访者提供)

俎先生说,这两份保险均由时任泰康人寿保险业务员王某某出售,而这个王某某,和俎先生还是亲属关系。“当初业务员王某某就说,这个保险有病保病,没病当存钱,孩子上学,结婚都能提钱,交满期限以后,能退还‘本金’。”就这样,俎先生说自己在没看到保险单的情况下,基于对王某某的信任,“糊里糊涂”地购买了上述两款保险。

俎先生回忆说,2019年前后,他在泰康人寿线下网点得知,前述两笔保险不能退还“本金”,但当时有其他事情要处理,保险的事情就被搁置了。直到今年,俎先生在泰康人寿的线下网点,再次被告知这两款保险不能退还“本金”,他才意识到问题的严重性。俎先生说,从2013年到2025年,他交纳上述两款保险和附加险的费用已经超过了9万元。

此后,俎先生与泰康人寿线下网点协商。“保险公司说能给我退6万多元,这个方案我不同意,我亏得太多了。”“保险公司业务员一直是强调能退‘本金’的,不然我也不会买,现在回过头来说不能退,这不就是骗人吗?”俎先生说。

两款打着“分红”旗号的保险,到底能不能退“本金”?记者查阅泰康财富人生E款年金保险(分红型)条款和泰康鑫享人生年金保险(分红型)保单看到,有关“本金”的表述出现在保单贷款场景中。

而俎先生口中的“本金”应为保费,若想退还两款保险的保费,需满足以下规定:在犹豫期内,签收合同次日零时起10日内申请,扣除不超10元工本费后可全额退保;犹豫期后,向保险公司申请,退还合同终止时的现金价值。现金价值是根据精算原理计算的保单价值,初期通常低于已交保费,退保会导致损失。

业务员话术涉嫌误导

泰康保险回应系个人行为

既然条款、保单中对退保事宜已有介绍,业务员在售卖保险时,是如何告知俎先生的?日前,记者致电当年向俎先生销售保险的王某某:“当时按照我理解,不是说还本金,是到期以后能取出来。”记者询问保险公司要求的话术及具体销售话术,王某某称因时隔久远,已经无法记清。然而,当记者问及他销售保险时是否仔细研究过保单条款,以及为何俎先生在看到保单后没有及时退保,王某某表示:“哪有客户看保险合同的,看也看不明白,合同条款那么多,正常跑保险的业务员都看不太明白。”

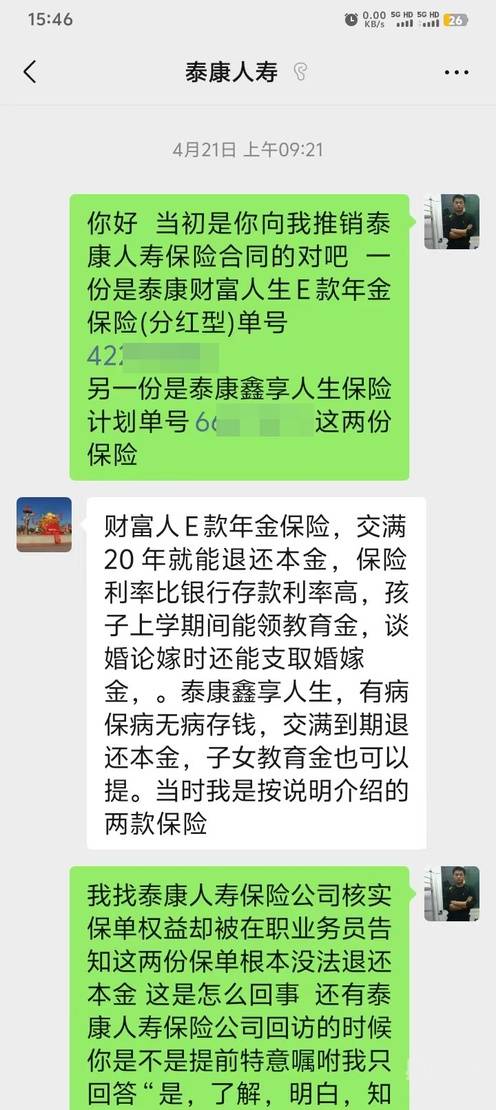

俎先生与王某某的微信对话(发 受访者提供)

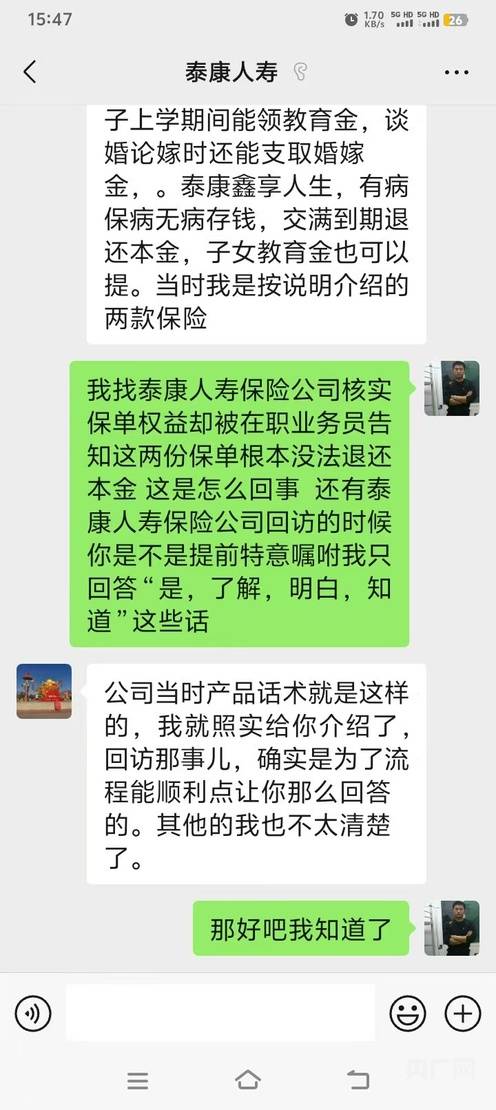

俎先生提供的与王某某的微信对话截图显示,王某某在介绍两份保险时称,财富人生E款年金保险,交满20年就能退还本金,保险利率比银行存款利率高,孩子上学期间能领教育金,谈婚论嫁时还能支取婚嫁金。泰康鑫享人生,有病保病无病存钱,交满到期退还本金,子女教育金也可以提。当时是按说明介绍的两款保险。

王某某称是按公司话术介绍(发 受访者提供)

俎先生反问王某某两份保单能不能退还“本金”,以及回访时被其叮嘱只回答“是,了解,明白,知道”这些话。王某某回复称:“公司当时产品话术就是这样的,我就照实给你介绍了。回访那事,确实是为了流程能顺利点让你那么回答的。其他的我也不太清楚了。”

6月18日,针对俎先生及王某某所述,记者致电泰康人寿保险有限责任公司山东济南章丘支公司,该公司工作人员回应称,王某某的推销话术是个人行为,公司层面并没有承诺可以为俎先生退还“本金”。俎先生提供的相关证据属于“事后证据”,无法证明俎先生与王某某是不是“一伙儿”的,如果俎先生认为保险公司该担责,可以通过诉讼途径解决。

根据《中华人民共和国保险法》《保险销售行为管理办法》等相关规定,保险公司及其工作人员在保险业务活动中不得欺骗投保人。保险公司应确保其工作人员在保险业务活动中遵守法律法规,因保险公司对业务员管理不善,导致误导销售行为发生,保险公司存在管理失职,涉嫌违法。

同类产品投诉频发

法学专家曾呼吁加强条款告知

黑猫平台关于泰康鑫享人生年金保险(分红型)的投诉(发 记者截图)

记者梳理发现,俎先生购买的两款保险已被多次投诉。在黑猫投诉平台,输入两款保险名称,分别显示有6条和24条投诉。具体投诉内容多涉及虚假宣传、难退“本金”等。

据记者不完全统计,近年来,贵州日报天眼新闻、半岛网、福建电视台《帮帮团》栏目就曾针对泰康人寿分红型年金保险产品被指误导消费者等事件进行报道。消费者投诉内容与俎先生的遭遇高度相似,都是在销售时承诺“本金可随时支取”“利率高于银行定存”“缴费期满即可取出本金和分红”。

黑猫平台关于泰康人寿泰康财富人生E款年金保险(分红型)的投诉(发 记者截图)

目前,记者已将俎先生的遭遇反映至国家金融监督管理总局山东监管局,截至发稿,未获有效回复。

福建师范大学法学院副教授丁兆增接受记者采访时指出,根据《中华人民共和国民法典》规定,这些保险公司的业务员在代理保险公司的业务过程中所产生的后果,要由保险公司来承担。所以基于这样的关系,保险公司应当加强对业务员的监督和管理,特别是要向客户作出明确的提醒和告知,对于其禁止业务员对外承担的某些业务范畴或者业务类别,要以各种方式明确告知。

涉及保险合同中的权利条款、责任条款和义务条款等,这些比较重要的部分,消费者应当逐条研究和分析;如果认为其无法履行的或者无法完全履行的,可以向保险公司提出修改相关条款,这些也都是消费者的合法权利。

免责声明:本网信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。由用户投稿,经过编辑审核收录,不代表头部财经观点和立场。

证券投资市场有风险,投资需谨慎!请勿添加文章的手机号码、公众号等信息,谨防上当受骗!如若本网有任何内容侵犯您的权益,请及时联系我们。

相关文章

-

阿里万字离职信当事人独家回应:火了是意外,无法放弃救公司

2025-06-199阅读

-

从价格绞杀到价值共生:品质经济重写大促法则

2025-06-199阅读

-

五大出海营销公司,助力中小企业出海营销省心省力

2025-06-199阅读

-

从观影到娱乐生态:“超级娱乐权益日”重构影院情绪消费新范式

2025-06-199阅读

-

青岛市市场监督管理局联合高德地图上线“青岛放心消费公益地图”

2025-06-199阅读

-

京东京喜自营618全周期战报:成交额同比增长7倍,订单量同比增长3倍

2025-06-199阅读

-

办公楼宇商业运营管理系统

2025-06-199阅读

-

22亿单!京东618再创新高 陕西“00”后追新 “银发族”讲究实用

2025-06-199阅读

-

「数据看盘」标普消费ETF成交额激增21倍 机构、游资活跃度显著下降

2025-06-199阅读

-

超长618“超安静”?

2025-06-199阅读