闪辉 系高盛中国首席经济学家、中国理事

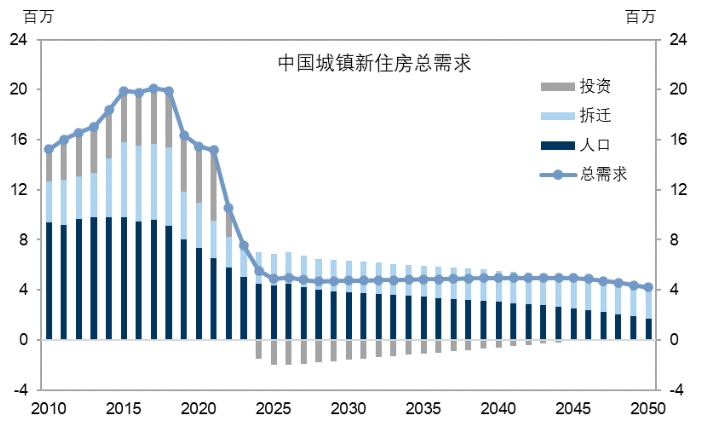

我们最新的研究显示,中国城市地区的新增住房人口需求在2015年前后达到峰值。虽然家庭结构变小有利于房地产需求,但不敌人口下行、城镇化进程放缓带来的影响。而结合房地产投资属性变化、房屋拆迁率下降等因素,我们认为在可预见的未来,中国城市新增住房需求可能保持在每年略低于500万套的水平。

人口减少、城镇化趋缓、家庭规模缩小对住房需求产生不同影响

人口需求,即“家庭组建”,通常是经济体中新增住房需求的最重要推动因素。家庭组建又取决于人口增长和平均家庭规模:人口强劲增长和家庭规模收缩将带动更显著的新增住房需求。中国人口规模在2021年达到峰值,联合国预计未来几年中国人口将持续减少。我们的计算表明,人口增长这一项因素在2010-2019年期间年均贡献新增住房需求+150万套,但在2020-2029年的影响为年均-50万套,2030-2039年为年均-140万套。

尽管中国人口已经开始下降,但城镇化率持续上升,成为了城市新增住房需求的强劲来源。然而值得注意的是,由于政府2030年城镇化率即将达标,或许未来几年城镇化速度将有所放缓。截至2024年,中国的常住人口城镇化率为67% 。政府目标是2030年城镇化率达到70%,这意味着2024年至2030年城镇化率仅每年提高0.5个百分点。第二,2020年中国农村人口中50岁以上人口占比为41%,相比2000年高出20多个百分点,因而从农村迁入城镇的年轻人口未来将减少。我们的计算显示,城镇化这一项因素在2010-2019年期间年均贡献新增住房需求640万套,但在2020-2029年的年均贡献降至380万套,2030-2039年降至280万套。

另一方面,与国际经济发展模式相一致的是,中国城市地区的家庭规模一直在缩小,在人口规模给定情况下,这将继续支撑新增住房需求。举例来说,十年一次的人口普查数据显示,2020年中国城市地区“一代户”(相对于多代同堂的家庭)占比从2000年的27%升至50%。我们预计城镇家庭规模将继续呈下降趋势。据我们测算,家庭规模缩小这一因素在2010-2019年期间年均贡献新增城市住房需求140万套。预计这一贡献将在2020-2029年扩大到180万套、2030-2039年增至210万套。

综合人口增长、城镇化率和家庭规模趋势,我们估计中国城市地区的新增住房人口需求在2015年前后达到峰值,并在2020年前后急剧下降。我们的计算显示,2025-2030年中国城市地区的年均新增住房人口需求仅为410万套、2030-2039年为年均350万套,而相比之下,2010-2019年期间为年均940万套。

因此,未来几年中国城市地区的房屋拆迁需求可能会减少。2010-2019年房屋质量快速改善的原因之一是棚户区改造计划,政府在2015-18年期间加速推进了棚改计划,大规模拆迁了危旧住宅。在这四年间,每年约有600万套住房参与棚改,是我们估算自然拆迁率的两倍,与同期新住宅销售之比约为40%。该计划导致许多低线城市的拆迁需求提前释放,应会造成随后几十年的拆迁率下降。我们估计,中国城市地区的平均拆迁需求将从2010-2019年的每年470万套降至2020-2029年的每年270万套。

近期政策公告也表明,政府工作重点已从拆迁转向房屋翻新改造。城中村改造受到了越来越多的重视。我们也认为,改善城中村居民生活条件的最可能方式是大力翻新而非拆除现有住房。

房地产投资属性逆转

对于大多数其他经济体而言,通过人口需求和拆迁需求便足以预判整体的新房建设需求。而中国的情况有所不同,因为还需考虑到庞大的住房投资需求。由于中国家庭的储蓄率非常高(约为30%),中国家庭将资金主要投资于房产和存入银行。中国人民银行2019年的一项调查显示,城镇居民住房资产占家庭总资产的比重为59%。

根据我们的计算,投资需求在2010-2019年期间占城市住房总需求的24%。此类需求在2021年达到570万套的峰值。随着过去几年房价大幅下行且未来价格预期不振,住房投资需求急剧收缩。持有多套空置房的投资者可能会卖掉部分房产以减少房地产风险敞口。我们估计,2025-2030年中国城市地区的年均住房投资需求为-180万套,2030-2039年为年均-120万套。二手空置房的释放也可能明显挤出对新房的需求。

综上所述,未来几年中国城市地区的新增住房需求可能保持在每年略低于500万套的水平。新增住房需求的大幅下降反映了人口减少、城镇化放缓、2015-18年棚改偿还效应,以及房地产投资需求根本逆转的共同影响。

——————

免责声明:本网信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。由用户投稿,经过编辑审核收录,不代表头部财经观点和立场。

证券投资市场有风险,投资需谨慎!请勿添加文章的手机号码、公众号等信息,谨防上当受骗!如若本网有任何内容侵犯您的权益,请及时联系我们。

相关文章

-

溢价46%,深圳年内第二块宅地成交

2025-06-200阅读

-

AI说:“安逸四川·爽在宝山”/韩江

2025-06-200阅读

-

上海今年第六批次8幅拟出让商品住宅用地清单公布,涉徐汇、静安等区

2025-06-200阅读

-

多板块网签量增60%,旧改客进场带热广州二手楼市

2025-06-200阅读

-

8家房企竞价65轮!深圳出让一宅地,成交价12.12亿元

2025-06-200阅读

-

买房变得又快又准,贝壳用AI产品全面武装经纪人

2025-06-200阅读

-

新规产品卖爆的这些区域,今日拍出三宗土地

2025-06-200阅读

-

南京西路一栋地标3万/㎡成交

2025-06-200阅读

-

年轻人咋都抢老小区顶楼?内行揭秘,太现实了

2025-06-200阅读

-

2025年深圳居住用地“第二拍”:溢价率46.6%

2025-06-200阅读