撰文 | 曹双涛

编辑 | 杨博丞

题图 | IC Photo

此前我们当地旺旺经销商全年能做到1000万-2000万的销售额,但旺旺高库存、低利润,线下渠道的碎片化和多元化,厂家和渠道推进去经销商化、直采直供化,让该经销商毅然放弃旺旺转型其他行业。目前当地旺旺经销商仅做旺旺休闲食品系列,旺仔牛奶经销商跑路更是留给市场一地鸡毛。其他区域市场上,旺旺更是1年内更换三次代理商。华中某地区经销商张磊说道。

2024财年上半年旺旺中国毛利率为47.3%,但旺旺留给经销商的利润仅有几个点。作为对比,快消品行业留给经销商的平均毛利率和净利润率分别为15%和10%。

比如,旺旺某礼盒一件利润仅有6-8元。旺旺不仅压货且部分区域市场上更采用“一县多商制”的打法,这正是自己当初放弃旺旺的重要原因。不仅仅是旺旺,统一软饮料在湖北部分地级市同样有三四个经销商。西南某地区前旺旺代理商刘洋表示。

旺旺经销商难做之际,2025财年(2025年4月—2026年3月)旺旺乳饮休事业部依然没有放弃高增长目标。江西某地区旺旺经销商钱峰表示,2025财年旺旺给经销商考核为“10%+80%+100%”。

一是30条产品线别渠道均衡发展及大作战目标100%;二是经销商需按销售目标100%配置专职导购,以及全面完成每月终端特陈计划的100%提报与达成,且保证不挪用公司特陈费用。

三是新财年事业部业绩至少需完成10%增长,经销商既需保证每月底预打款不得低于次月目标的80%底线,又需保证每月业绩增长底线为10%,且需承诺每月业绩完成率达到100%(季度考核)。老经销商若存在历年业绩目标差额,需分季度予以补齐。若无法完成上述考核目标,旺旺将拿掉经销商的代理权。

虽说旺旺对经销商采取预估进货制,即经销商根据区域市场预估销量进货操作。但预估量不足,无法拿到厂家进货政策优惠;预估量过高,又带来产品积压问题。

且在厂家制定的高销量任务之际,又要多少旺旺经销商是按照自我意愿预估销量呢?比如,2024财年旺旺部分区域市场销售目标为五六千万,2025财年销售额若要继续增长10%,每月销量和打款任务会有多重呢?这个销售任务又要怎么完成呢?

一、大单品老化,动销下滑

钱峰的担忧并不是没有道理,从事快消品行业多年的李阳表示,虽说旺旺产品线涵盖休闲零食、咖啡、软饮料、乳制品,酒品、冻品等等。同一品类使用不同规格、不同包装,让旺旺产品线更长。比如,旺仔牛奶包括PET装、利乐装、罐装等。但动销下滑,库存上涨却是旺旺经销商的真实写照。

李阳解释道,一方面旺旺更依赖传统大KA渠道流通,这正是部分区域市场旺旺经销商愿意支付高陈列费,拿下靠近收银台较好堆头位置的原因。但随着大型超市生存愈发堪忧,不仅冲击旺旺销量增长,且超市或倒闭或老板跑路,很容易让经销商赊销账款变成坏账。

图源:皖华联超市 摄

图源:基于公开信息整理 制图

另一方面,依靠散称食品盈利的零食折扣店,逐渐让消费者形成散称价格贵、性价比低的认知。这不仅冲击旺旺散称食品销量增长,更让业内超50%散称食品经销商处在“躺平”状态,其他散称食品经销商或调改堆头或开发水果店渠道。

且零食折扣店不断击破休闲食品行业底价,正是2025年Q1多家上市休闲食品企业业绩失速的重要原因。

图源:基于公开信息整理 制图

上市休闲食品业绩分化之际,当前厂家已进入贴身肉搏阶段。比如,碎碎冰作为旺旺强势品类之一,但既有三只松鼠杀入碎碎冰领域,又要喜之郎通过低价以及买断赵一鸣零食端头货架硬刚旺旺,这对旺旺碎碎冰销量冲击可想而知。

图源:赵一鸣零食折扣店、皖北某超市 摄

不仅仅是碎碎冰,饼干已是当前终端市场动销最慢的品类之一。且在物质绝对丰富年代成长起来的10后和20后,更是极少购买旺旺雪饼。

此外,消费市场性价比时代礼盒产品的高溢价正被消费者抛弃。比如,六个核桃部分区域市场销量熄火,区域市场上同样存在经销商跑路问题。加多宝厂家业务员面对部分区域市场礼盒销量持续下滑,压力颇大。

华中旺旺经销商宋飞同样表示,此前他们做旺旺礼盒系列+大包装产品能做到年销售额两三百万元。面对礼盒动销下滑和低利润,虽转向旺旺散称但零食折扣店让散称食品迎来崩盘。旺旺散称销量持续下滑,让他们早在2024年上半年就对旺旺处在半放弃状态。

某临期食品折扣仓负责人罗航表示,5月份我们除十几元处理8月份即将到期的旺旺大礼包外,从旺旺经销商手中收购的碎碎冰系列已接近万件。比如,全国统一80根装新日期的碎碎冰十口味和四口味库存合计6000件,新日期78ml*20支系列的家庭装碎碎冰库存四五千件。

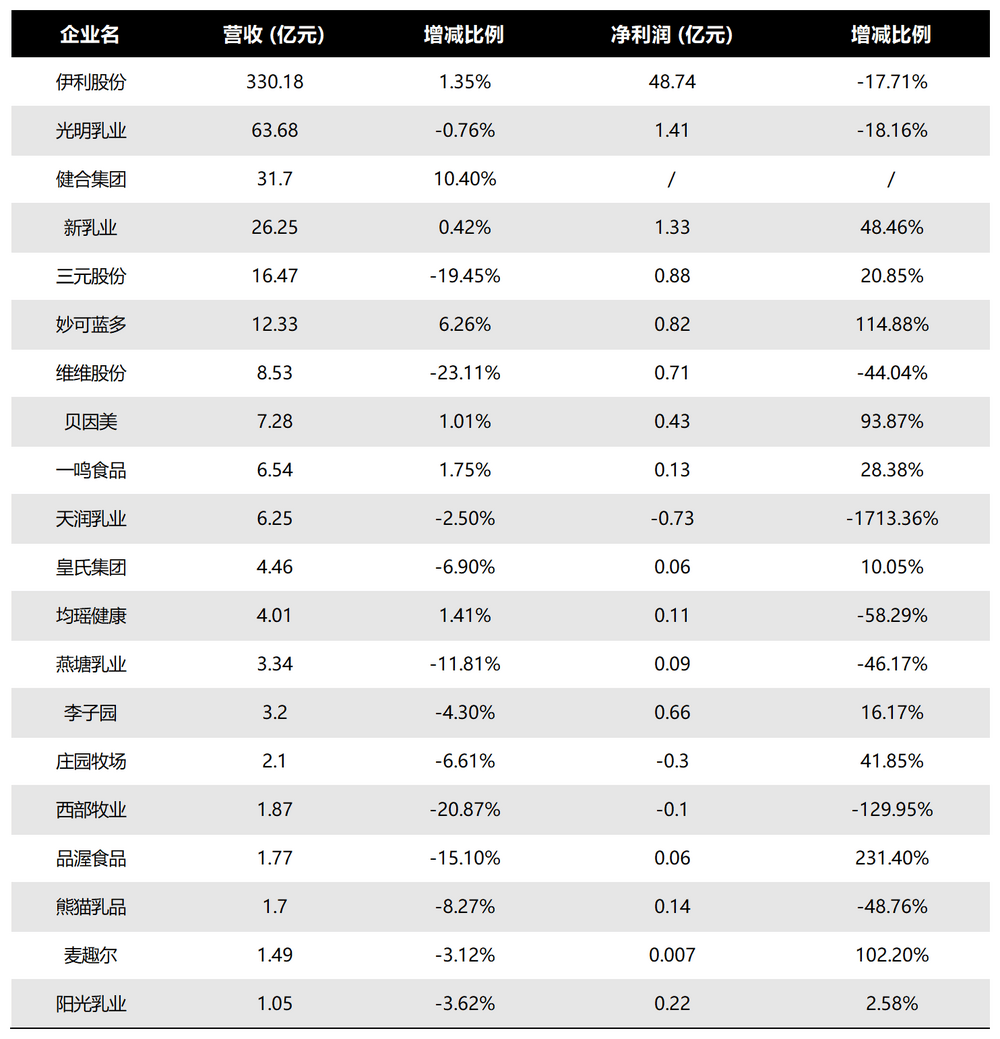

当前旺旺最大问题仍是过度依赖大单品且大单品老化问题,该问题同样是百事、统一等诸多大型企业面临的难题。旺旺仙贝、旺旺雪饼、旺仔小馒头、旺仔牛奶均是上世纪八九十年代的产物。但近些年来,旺旺是否有年销售额突破百亿的超级大单品呢?

单品老化让旺旺丰富的产品线与多样化的区域市场需求之间缺乏精准、灵活的对齐机制,导致部分产品在特定区域的销售潜力未能充分释放。经销商需要面对复杂的产品和市场需求组合,增加销售管理的难度。

这既是旺旺产品销量需根据区域市场和产品而异,又让中国旺旺多年来销售额始终徘徊在200亿元-240亿元,始终未能实现重大突破的原因。湖南某地区旺旺经销商钱强告诉我们。

钱强表示,一方面,旺旺休闲食品定量装在部分区域市场上好卖,但同区域市场散称食品动销缓慢。

另一方面,旺仔牛奶虽是旺旺强势品类之一,但不管是复原乳被消费者质疑多年来不是纯牛奶,尤其是低温奶、巴氏鲜牛奶产品层出不穷,让8090后家长不愿意给孩子喝旺旺。再或是旺仔牛奶多年来存在的问题一直没有得到较好改善,直接冲击不少区域市场旺仔牛奶销量。

安徽省某地区年轻宝妈刘秀秀同样表示,她家三岁女儿挺喜欢旺仔系列牛奶。但口味偏甜让孩子偶尔喝一两瓶觉得不错,喝多了就觉得味道不好,不愿意再喝。今年春节给孩子购买的旺仔56个民族系列,5月份还剩二十多罐。

和自家女儿不同的是,自己十三四岁的外甥女称,阿姨你别给我旺仔牛奶、QQ糖、碎碎冰。这些都是“哄小孩”的产品,我这么大的孩子根本不喝。且自己同学觉得过于旺仔牛奶口感过于酸甜,根本不让家长购买,她的同学现在喝旺仔牛奶系列的越来越少。

山东某地区的旺仔儿童奶经销商周峰称,一方面,旺旺围绕儿童奶系列仅增加高钙奶和纯牛奶系列,整个儿童奶产品线过于单一。另一方面,旺旺儿童奶系列在当地销量有限,厂家每月制定的销售任务不到20万。

2025年Q1乳制品仍未走出寒冬,伊利和蒙牛行业头部经销商或亏损退出或部分区域市场无人敢接手,让自己对未来旺仔儿童奶系列销量产生不少担忧。

图源:基于公开信息整理 制图

二、价格倒挂劝退经销商

面对动销下滑,旺旺虽在积极拥抱量贩零食折扣店渠道。但江苏某地区好想来加盟商罗兵表示,旺旺在好想来门店的几大产品中动销较快的为红色装125ml旺仔牛奶,其他品类动销较慢。且动销较快的产品门店毛利率仅有10%,卖1单利润不到1元。

利润偏低之际,因好想来在全国市场推进门店加入外卖渠道,扣除外卖平台抽佣和运营成本,加盟门店做外卖无疑是卖一单赔一单。很多加盟商都不敢订利润偏低产品,无疑冲击旺旺在零食折扣店销量。

图源:来优品零食折扣店 摄

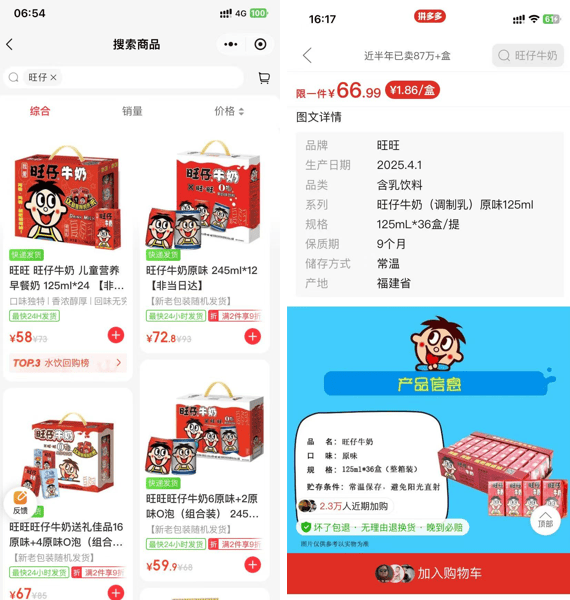

赵一鸣加盟商孙伟表示,虽说零食折扣店旺仔牛奶比大型超市便宜,但旺仔牛奶不像软饮料那样强调消费及时性,很多消费者看到电商平台比零食折扣店更低价格,直接去电商平台下单,冲击门店销量。比如,125ml旺仔牛奶新日期赵一鸣、永辉到家、拼多多到手价分别为2.125元/盒,2.41元/盒,1.86元/盒。

图源:赵一鸣零食折扣店 摄

图源:永辉到家小程序、拼多多

同一产品不同渠道不同价格,大型商超价格更高的背后,正是旺旺设定高增长目标向经销商压货、动销持续下滑、利润偏低,最终导致当前旺旺价格倒挂问题愈发突出。某食品折扣仓倒爷王帅对我们说道。

王帅表示,一方面,旺旺出厂价倒扣五个点就是成本,五个点是陈列费,几乎看不见利润。且旺旺留给经销商的利润偏低,让不少经销商通过厂家促销活动套费用来赚更多利润,这让价格倒挂问题更加突出。

另一方面,旺旺经销商面对次月打款任务和区域市场动销不顺,只能赔钱甩货回笼资金。比如,4月新日期的125ml*18盒的旺仔牛奶折扣仓出货价格为27元/提,临期食品行业中大日期产品平均毛利率为20%~30%,一线和二三线新日期平均毛利率分别为10%和15%。他们经销商当时出货价可想而知。

不仅仅是旺旺,2025年众多一线产品均面临返货率上涨,价格倒挂问题。虽说厂家通过如提高平台店铺审核标准,单店铺设定最高销量等方式进行管理。但当前很多厂家“纵容”低价商品“背刺”经销商的背后,本质上是想要这些低价产品打击竞品,提高市场份额、出货量以及让财报业绩更好看。

陷入恶性流通循环的旺旺,即:厂家压货→动销下滑,经销商甩货回款→价格持续倒挂,零售价混乱→消费者忠诚度下滑→动销继续下滑→厂家增加向经销商压货力度,让我们后续根本不担心收不到旺旺的新老日期产品。

价格倒挂不仅劝退大量旺旺经销商,更留给市场一地鸡毛。旺旺经销商曹阳表示,一方面,部分区域市场上有批发商直接从“倒爷”手中批量进货后投放终端,不仅导致部分区域市场旺旺产品乱价,价格体系混乱,更增加经销商渠道维护和客情成本。

另一方面,旺旺要求经销商需为终端提供大日期售后,但因电商平台价格偏低,很多终端渠道从电商平台进货导致经销商销量下滑和铺货受阻,不少旺旺经销商只能按照不提供售后的裸价供货。

但老经销商退出后留下陈列费用问题、大日期产品问题、调换货问题等等,尤其是部分区域市场旺仔牛奶经销商跑路,更让终端渠道对旺仔牛奶信心降到谷底。旺旺的利润低,老经销商留给区域市场的一地鸡毛、处理历史遗留问题的不易,让不少区域市场不敢有经销商接手旺旺。

三、软饮料短板,如何补齐?

周峰表示,因娃哈哈一直向经销商压货,借助娃哈哈铺设渠道和客情维护工作完成,预测2025年娃哈哈销量将出现较大波动,旺旺软饮料终端竞争力不足,正是当时自己放弃娃哈哈选择旺仔儿童奶以及不愿意做旺仔软饮料的原因。

从事软饮料行业多年的林磊同样表示,旺旺虽产品线众多,但软饮料一直是旺旺的短板。比如,农夫山泉红瓶、东鹏特饮均是软饮料行业中的超级大单品。

作为对比,旺旺打造百亿的软饮料单品又是什么呢?这正是很多旺仔牛奶经销商或旺旺经销商不愿意代理旺旺软饮料的原因。专业度欠缺是旺旺软饮料缺乏核心竞争力的重要原因。

一方面,近几年东鹏持续蚕食华彬红牛市场份额,农夫山泉顺利渡过2024年舆情,背后是东鹏和农夫操作市场专业度更成熟。

比如,通过5码合1的技术检查终端窜货,通过中奖率调剂市场价格。当前零食折扣店的东方树叶和东鹏特饮价格均已来到4.5元左右,售价仅比终端渠道低10%。软饮料的消费及时性,其对终端渠道影响相对有限。

另一方面,东鹏厂家对市场的洞察能力高于其他功能饮料厂家。比如,东鹏特饮真正的核心消费群体是珠三角和长三角工厂上班的男青年,东鹏通过控制这些渠道的中奖率以及工厂园区内投放大量自动贩卖机来带动销量增长。

2025年软饮料行业市场持续生变,不仅让老经销商压力倍增无从应对,更让旺旺想要补齐软饮料短板并非易事。近期今麦郎为娃哈哈代工事件成为舆论关注焦点,表面上看是2024年娃哈哈和农夫山泉事件让社会对娃哈哈增添诸多滤镜,今麦郎售价1元、娃哈哈售价2元让消费者觉得性价比不足,2025年深陷停工、停产、降薪调岗风波的娃哈哈吸引太多关注。其中,娃哈哈部分工厂工人转到其代工厂宏盛集团。

但背后却是2025年软饮料旺季不旺,存量市场博弈让市场进入“你死我活”阶段。

一边是厂家考核持续升级,除头部厂家考核双开门冰柜投放数量外,部分厂家即使动销差的产品同样列入考核名单。比如,可口可乐考核指标不仅包含主力汽水,旗下的纯悦矿泉水、魔爪能量饮料等“副品项”同样计入考核,完不成考核指标直接辞退。这让厂家业务员只能将产品以低于进价的价格批给下游渠道,倒贴差价由自行承担或用公司给予的市场费用填补。

另一边却是校园定价超过5元的饮料动销缓慢,12瓶*550ml农夫山泉红瓶矿泉零食折扣店售价来到12.8元,整个水系列彻底杀到1元时代。今年软饮料市场已经不是能不能赚钱,而是巨头围剿下能不能二三线厂家和经销商能不能活下来。

产品不够营销来凑,营销虽能短期拉动旺旺销量增长,但终端消费者和消费市场的持续骤变,价格倒挂让经销商亏本甩货,厂家压货带来的现金流吃紧,这些问题真能靠营销来解决吗?区域市场的旺旺生意到底如何才能真正“旺”起来,10%的增长目标又要如何完成呢?在某超市门口处理旺旺大日期产品的钱峰,陷入严重焦虑中。

注:应被访者要求,文中均为化名

免责声明:本网信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。由用户投稿,经过编辑审核收录,不代表头部财经观点和立场。

证券投资市场有风险,投资需谨慎!请勿添加文章的手机号码、公众号等信息,谨防上当受骗!如若本网有任何内容侵犯您的权益,请及时联系我们。

相关文章

-

放弃吧!“高速全面取消收费”根本没戏,免费只会更痛苦

2025-09-1630阅读

-

八部门:进一步加大力度促进汽车消费 促进汽车梯次消费、更新消费

2025-09-1630阅读

-

新车难用满十年:技术短板、消费文化与行业策略如何共同“缩短”寿命

2025-09-1130阅读

-

山东青岛:“微醺巴士”开拓文旅消费新场景

2025-07-1730阅读

-

牛市就到这了?

2025-07-1730阅读

-

拉布布暑期降温,中国潮玩出海弯道超车,谁是下一个顶流IP

2025-07-1730阅读

-

南城香创始人汪国玉:平台消费券激发消费热情,门店收入利润均提升

2025-07-1630阅读

-

盛银消金 25% 股权再被冻结!新董事长年初刚上任

2025-07-1630阅读

-

伊利出席第八届中澳工商界首席执行官圆桌会 助力中澳经贸合作提速升级

2025-07-1630阅读

-

商查平台企业信息查询新范式:水滴信用企业查询MCP

2025-07-1630阅读