历经全球性冲击与深刻社会心理变迁,中国消费市场正处于关键的转型节点。在不确定性犹存与内生动力萌发的交织下,一场从底层逻辑到行为模式的深刻进化正在发生,塑造着未来市场的新图景——“理性繁荣” 正破土而出。

01 财务谨慎主义:收缩与重构

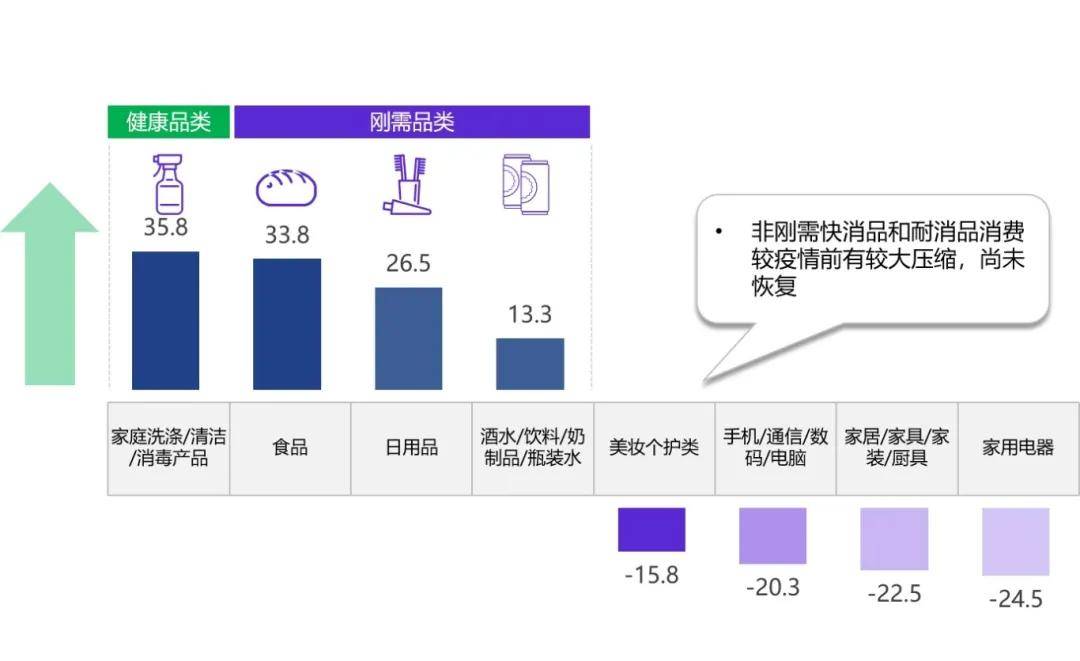

疫情长尾效应仍持续显现,29%的家庭收入尚未恢复至疫情前水平,其中25-34岁年轻职场人群受冲击最大,收入缩水比例达30.1%。这一群体作为消费市场主力,其财务压力直接导致非刚需消费品类大幅收缩,耐消品市场复苏乏力。

02 健康霸权时代:新消费信仰

调研数据显示,消费者将健康列为消费决策首要关注点,这一趋势直接带动消毒清洁品类增长35.8%。从功能饮料到益生菌食品,从天然成分护肤品到抗菌日用品,健康属性正在重构各品类的竞争格局。

03 环保消费觉醒:政策驱动的绿色革命

随着“限塑令”政策落地,消费者开始将环保纳入购买决策,环保消费意识逐步觉醒。消费者对环保的认知并非停留在企业的宣传口号,而是更注重实际体验,如通过包装材料的可降解性来评判产品环保性。

04 刚需升级:平凡品类的精致化

刚需品类逆势增长,食品消费增33.8%、日用品消费增26.5%。消费者呈现“理性繁荣悖论”——在非必需消费坚守审慎,于必需消费追求品质突围,如食品饮料品类,因健康、体验、功能需求推动向“多元刚需”转型;对卫生纸、洗衣液等日化品类,因抗菌、环保要求,向精致化刚需进阶。

05 理性购买决策:性价比再定义

73.6%消费者认为“产品质量有保障”是好品牌核心特征,58.6%看重“价格亲民”,推动性价比内涵的重新定义,即从绝对的“低价”转向“高品质”的低价。

06 宅场景固化:家的边界扩张

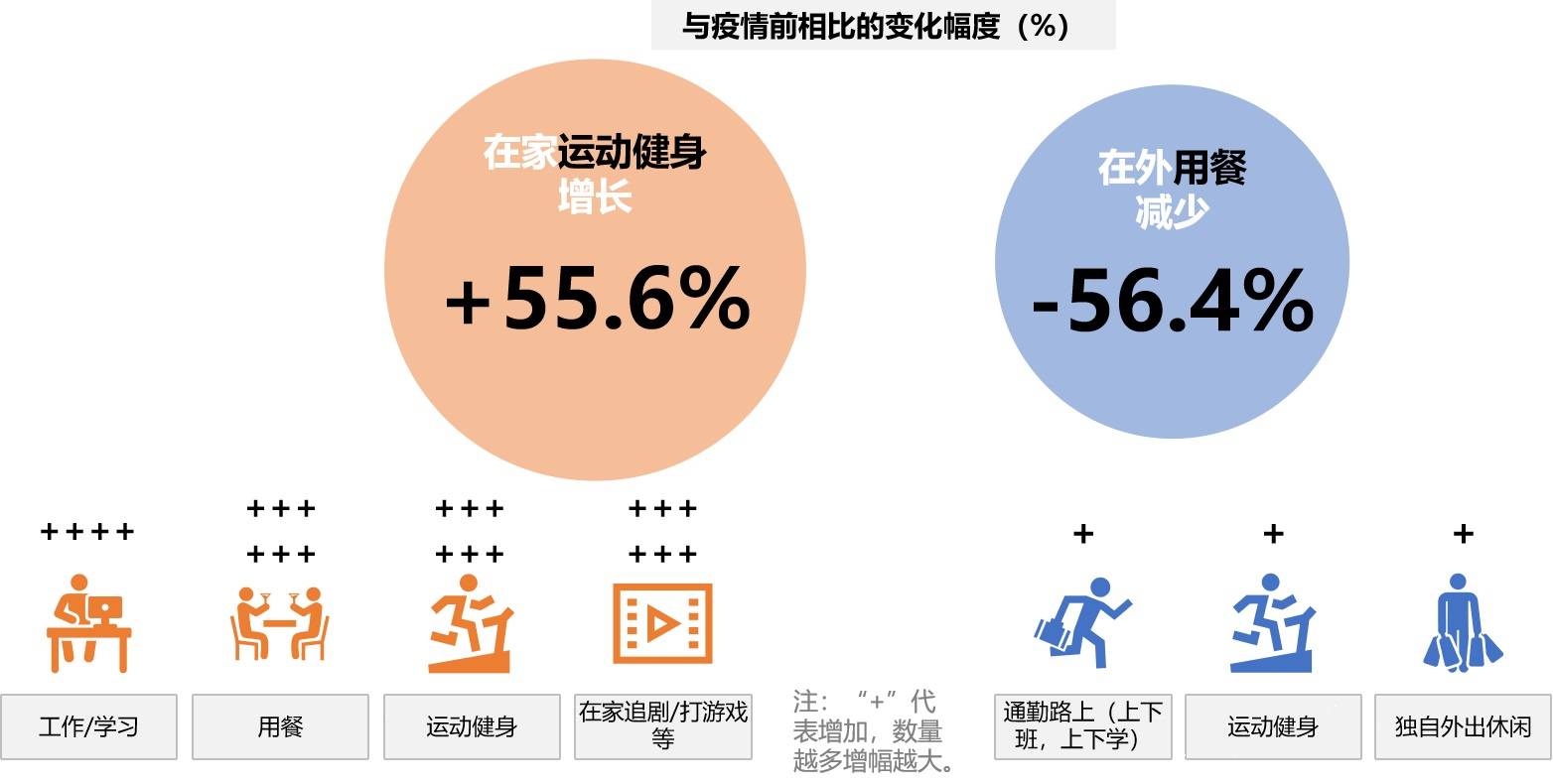

疫情催生的“宅生活”并未随疫情缓解而消退,反而演变为主动选择的生活方式。数据显示,在家健身人群增长55.6%,而外出健身仅增长3.9%。家不再仅是居住空间,而是进化为工作、学习、运动、娱乐的复合型生活容器,“宅经济2.0”时代全面到来。这一趋势下,适合居家场景的产品迎来爆发机遇:即饮咖啡、家庭装零食、健身器材等品类持续增长。

07 年龄消费断层:数字鸿沟与代际冲突

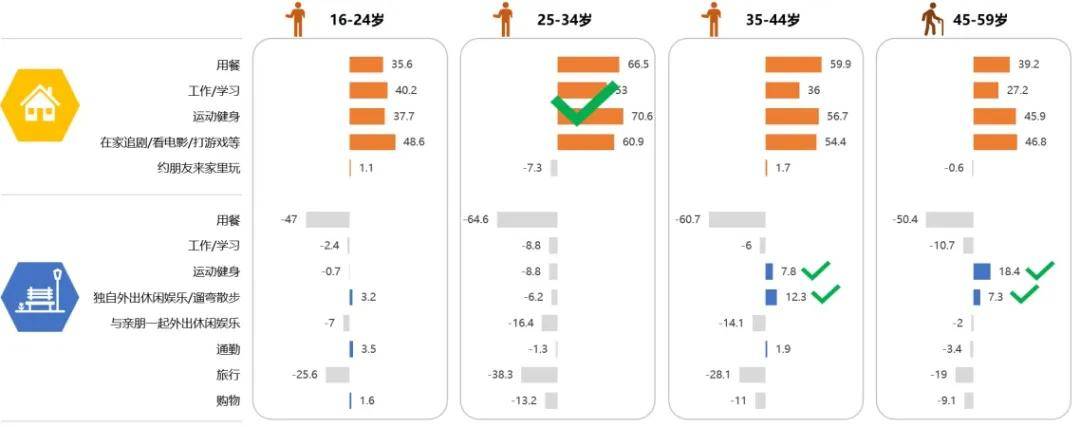

不同代际场景偏好分化显著,催生多元消费机会。16-34岁年轻群体居家行为大增,25-34岁尤为明显,反映其受工作模式、生活习惯影响,更依赖居家场景;35-59岁中老年人外出恢复更快,“独自休闲”“运动健身”等外出场景呈正增长,体现中老年人社交、健康需求驱动外出回归。

08 渠道权力转移:O2O重构消费地图

消费渠道正在经历深刻重构,O2O模式成为连接线上线下的核心纽带。年轻人更爱外卖和电商,生鲜到家渠道成为中年消费者的新宠,社区团购中老年群体中渗透率增长;线下便利店因“即时满足”需求受年轻人青睐。

渠道的分化与融合宣告“全域零售”时代来临,企业需要构建线上线下一体化的渠道网络:通过电商平台覆盖广泛客群,借助社区团购深耕下沉市场,利用便利店布局即时消费场景,以全渠道触达满足消费者多元购物需求。

09 低线城市反超:享受型消费新阵地

消费市场呈现出显著的地域分化特征,三四线城市对“娱乐”“社交”类消费的需求增速比一二线高,对“激情”“潮流”类产品的需求也反超高线。高线城市因生活节奏紧张保留更多居家习惯,而低线城市则加速向外探索,形成地域消费性格的反转。

这一趋势为企业开辟了新的增长空间:在低线城市布局体验式消费场景,如连锁影院、主题餐厅、社交型娱乐场所;推出符合低线消费者偏好的产品,注重性价比与社交属性的结合,以把握享受型消费在低线市场的爆发机遇。

10 本土认同升维:从国潮到国自信

消费者对国货的追捧已从“故宫文创”等文化符号(1.0阶段),升级为对“华为芯片”“中国智造”等技术突破的认可(3.0阶段),本土制造成为品质新代名词。企业应抓住这一趋势,从文化赋能转向技术创新,以硬核品质支撑品牌自信,在国潮3.0时代实现品牌价值的全面提升.

从财务谨慎到健康至上,从宅家生活到渠道重构,疫情后的中国消费市场正经历着深刻变革。这些新常态不仅是消费行为的调整,更是消费观念与市场逻辑的重构。企业唯有准确把握这些趋势,在产品、渠道、营销等维度进行全方位创新,才能在从生存焦虑到理性繁荣的进化历程中,赢得未来市场的主动权。

图片数字100数据研究院

免责声明:本网信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。由用户投稿,经过编辑审核收录,不代表头部财经观点和立场。

证券投资市场有风险,投资需谨慎!请勿添加文章的手机号码、公众号等信息,谨防上当受骗!如若本网有任何内容侵犯您的权益,请及时联系我们。

相关文章

-

再创全球最轻新纪录 vivo X Fold5旗舰折叠新品正式发布

2025-06-263阅读

-

数字化浪潮下,量化派以创新驱动行业新变革

2025-06-263阅读

-

“套购”转卖1227件免税商品,海南一女子被判刑

2025-06-253阅读

-

城市24小时 | 上海“回正”,重返“消费第一城”

2025-06-253阅读

-

【公告】鹤岗市人民医院关于采购医用耗材的市场调研公告

2025-06-253阅读

-

首选,南京!

2025-06-253阅读

-

茶百道全球首家手作门店在青羊“首发”,体验型消费人气高

2025-06-253阅读

-

“套购”转卖1227件免税商品 海南一女子被判刑

2025-06-253阅读

-

618带来家居消费热潮,今年以来家具家居企业新增达225万家

2025-06-253阅读

-

潮南重点企业…

2025-06-253阅读