撰稿|芋圆

来源|贝多财经

在我国金融体系不断发展完善的进程中,民营银行作为一股新兴力量,积极投身市场竞争,为金融服务注入新活力。

其中,作为全国首批民营银行试点之一的重庆富民银行股份有限公司(下称“重庆富民银行”)自2016年成立以来,便依托重庆区域经济特色与股东产业资源,构建起了差异化竞争壁垒。

2024年,重庆富民银行依然给出了骄人成绩。然而,光环之下,这家年轻的银行正面临着业绩增速下滑、关联交易隐患等多重考验。

近期,其大股东瀚华金控股份有限公司(下称“瀚华金控”,HKSE:3903)相关事件的发酵,使重庆富民银行再次走进公众视野,同时,其发展模式与前景也引发广泛关注。

一、股权质押迷雾笼罩,关联交易疑云丛生

在民营银行阵营中,重庆富民银行曾是一颗耀眼的新星,它的诞生承载着独特的时代使命。

作为中西部地区首家开业的民营银行,重庆富民银行自2016年8月成立以来,便肩负着服务地方经济、助力中小微企业发展的重任,其初始的股东结构设计更是形成天然的产融协同基因,使该行从一开始就区别于传统银行的同质化竞争。

重庆富民银行的三大初始股东,瀚华金控、宗申产业集团有限公司(下称“宗申集团”)、福安药业(集团)股份有限公司(下称“福安药业”)分别代表了普惠金融、先进制造与生命健康三大产业集群。

其中,依托宗申集团的制造业生态,重庆富民银行创新推出“产业链+金融”模式,针对汽摩制造产业链推出 “线上订单融资”及 “线上有追保理”,通过全线上化流程改造,实现 “T+2小时投放”,大幅超越传统融资周期。

截至2024年末,重庆富民银行的制造业贷款余额增至28亿元,较2023年末增长11%。此外,该行在金融科技方面发展成效显著。

截至2024年末,重庆富民银行已获专利授权66项,截至2024年10月,该行就实现了信贷业务全场景全线上的授信决策和核心风控环节的自主可控管理,线上业务自动化审批率达99.5%,小微客户审批时效为10分钟,个人客户审批时效为5秒钟。

最终,截至2024年末,重庆富民银行资产总额622.94亿元,较2023年末增长3.10%。累计获得“国家知识产权优势企业”、“华为鸿蒙先锋卓越创新奖”等12项重磅荣誉。累计申报专利314件,数字化人才占比高达55%,企业微信服务覆盖95%以上营销及服务链路。

在重庆富民银行的发展过程中,尤其在该行的创立与早期发展中,前董事长张国祥发挥了重要作用,扮演了极为重要的角色。

2014年3月,张国祥作为瀚华金控的董事长汇报了想要设立民营银行的设想。此后,带领瀚华金控主发起设立重庆富民银行,并于2016年8月正式开业,重庆富民银行成立后,便由张国祥担任董事长,一路见证并推动了该行从无到有、逐步壮大的过程。

但前不久,张国祥被采取刑事强制措施事件引发广泛关注,这也让人们开始重新审视张国祥在任职重庆富民银行董事长期间的各种表现。与之对应的是,在张国祥任职该行董事长期间,该行多次因关联交易收到大额罚单。

2025年3月25日,瀚华金控发布公告称,收到董事长张国祥及公司秘书任为栋家属的通知,张国祥和任为栋均已被采取刑事强制措施,原因与对瀚华金控的一家非全资附属公司辽宁福安金融资产管理有限公司挪用资金的调查有关。

截自瀚华金控公告

随后,瀚华金控于3月28日发布短暂停牌公告;5月12日发布2024年度业绩延迟公布公告;6月26日发布继续暂停交易公告。

虽然,张国祥已于2024年8月辞任重庆富民银行董事长一职,但截至目前,作为持股30%的第一大股东瀚华金控已将其持有的重庆富民银行的全部股份质押,这让此次事件引起了人们对张国祥任职期间违规行为的再一次关注。

2021年9月30日,国家金融监督管理总局发布一则对重庆富民银行的处罚公告,内容显示该行因关联交易定价不公允,向关联方输送利益;关联交易管控不到位;与关联方合作助贷业务中,接受虚假用途材料发放贷款;弱化关联企业投资类业务审查,信贷资金被股东占用等违法违规事实而被罚款850万元,对时任该行董事长的张国祥罚款50万元。

2024年6月21日,国家金融监督管理总局重庆监管局再发对重庆富民银行的处罚公示,内容显示该行因关联交易贷款资金未按照合同约定使用;现场检查发现问题整改不到位;同业投资业务管理不审慎等原因而被罚款180万元。

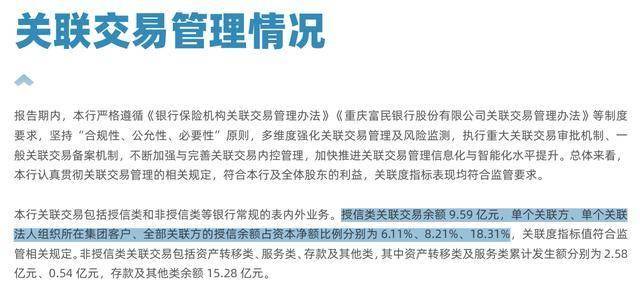

种种利空并没有促使重庆富民银行进一步对关联交易信息透明化,在其2024年年报中,隐去了对关联交易详情的披露,只给出了关联交易总数额,但从其中依然能够看出关联方风险暴露程度不低。

截至2024年末,重庆富民银行的授信类关联交易余额9.59亿元,单个关联方、单个关联法人组织所在集团客户、全部关联方的授信余额占资本净额比例分别为6.11%、8.21%、18.31%。

截自重庆富民银行2024年年报

而当2024年8月张国祥辞任时,其任职重庆富民银行董事长一职已有8年之久,远超银行董事长一职的轮岗期限规定。在张国祥离任后,重庆富民银行董事长职务由2024年7月赴任的新行长赵卫星代为履职,而前行长楚龙春于2024年1月到龄退任,其在任4年。

公开资料显示,赵卫星曾任杭州银行总行零售业务总部总经理,浙江网商银行执行董事、副行长,四川新网银行执行董事、行长,天星数科科技(小米金融)副总裁(全面主持工作),华林证券董事、执委会主任会员、首席执行官等。

截至目前,重庆富民银行行长赵卫星代为履行董事长职务已经将近一年,远远超过银行高管代为履职期限的规定。而除了掌舵人更替,重庆富民银行的董事会成员和高管也在2024年进行了一次大换血。

2024年,重庆富民银行董事会的11名成员中,有5名离任,其中除了原董事长张国祥和原行长楚龙春外,还包括3名独立董事,对于离职原因,该行仅对原行长楚龙春的离职做出了解释,截至目前,该行新任行长和独立董事已赴任。

而在重庆富民银行仅有的4名高级管理人员中,有2位于2024年离任,除了原行长楚龙春外,原行长助理李桃也于新行长赵卫星赴任之际辞任,对于具体原因,重庆富民银行未作过多说明,而行长助理一职空缺至今。

二、降薪反增成本,多项数据打架

在人员更替之间,重庆富民银行的业绩也出现了新的变化,其中充斥着诸多矛盾之处。

2024年,重庆富民银行的营业收入和净利润的实现双升,只是增速较2023年下滑,同时,利息净收入超过营业总收入,究其原因是手续费及佣金收入亏损缺口持续扩大,甚至超过投资收益,拖累了整体业绩增速,更反映出重庆富民银行业务结构的失衡。

2024年,重庆富民银行实现营业收入20.98亿元,同比上升3.56%,增速较2023年减少2.68个百分点;实现净利润4.16亿元,同比上升1.90%,增速较2023年减少20.92个百分点。

其中,实现利息净收入21.00亿元,同比上升1.23%;实现投资收益2.94亿元,同比增长78.76%;但手续费及佣金收入亏损3.25亿元,亏损同比增加33.00%。

截自重庆富民银行2024年年报

值得一提的是,虽然重庆富民银行在2024年实现了盈利。不过,该行的薪酬水平却出现大幅下滑,但这也没能减轻该行营业支出的负担,争取出更大的利润空间,除了业务及管理费用居高不下,信用减值损失的增加也不容忽视。

2024年,重庆富民银行应付职工薪酬8717.15万元,同比减少7.71%,但支出业务及管理费5.33亿元,同比增加7.29%;计提信用减值损失10.76亿元,同比增加6.33%。

虽然该行的不良贷款率处于低位,但增加的信用减值损失和收缩的贷款规模依然暗示着该行的资产质量压力正在积聚。截至2024年末,重庆富民银行的贷款余额399.91亿元,较2023年末减少5.81%;不良贷款率为1.44%,较2023年末上升0.01个百分点。

而包括贷款数据在内的多处数据的不对应又为重庆富民银行的真实状况蒙上了一层神秘的面纱。

首先,关于2024年末的存贷款余额在重庆富民银行的年报和同业存单发行计划中出现了三个不同的数据。

在2024年年报的主要财务指标中显示,截至2024年末,重庆富民银行的贷款余额为399.91亿元,存款余额为395.56亿元;但在该年报的资产负债表中又显示,该行的贷款余额为390.82亿元,存款余额为408.90亿元;而在该行2025年同业存单发行计划中则显示贷款余额为390.96亿元,存款余额为408.89亿元。

此外,重庆富民银行在2024年的营业收入和净利润的具体数额也在年报和同业存单发行计划中出现不同数额。在2024年年报中,该行营业收入和净利润分别为20.98亿元和4.16亿元,但在2025年同业存单发行计划中,则显示该行营业收入和净利润分别为20.96亿元和4.21亿元。

从服务本土小微企业的“金融毛细血管”,到陷入关联交易泥潭的“争议银行”,重庆富民银行的十年历程折射出的成长阵痛,在瀚华金控的担保生意遇上宗申集团的产业帝国时,将理想中的产融协同异化为盘根错节的利益纠葛。

站在新的十字路口,重庆富民银行唯有以刮骨疗毒的决心重构治理体系,以壮士断腕的魄力管控关联交易,才能真正兑现“服务实体经济”的初心,在巴渝大地上书写普惠金融的新篇章。

免责声明:本网信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。由用户投稿,经过编辑审核收录,不代表头部财经观点和立场。

证券投资市场有风险,投资需谨慎!请勿添加文章的手机号码、公众号等信息,谨防上当受骗!如若本网有任何内容侵犯您的权益,请及时联系我们。

相关文章

-

Grok 4泄露!6大关键特性曝出,马斯克团队搭帐篷通宵,要用它重写人类知识库

2025-07-0310阅读

-

印度制造凉了?苹果全力扶持,富士康却撤回中国专家,库克很失望

2025-07-0310阅读

-

马斯克炒掉心腹高管 亲自接管销售大权

2025-07-0310阅读

-

安联保险资管曹蕾辞任总经理!继任者张光履历与董事长高度趋同

2025-07-0310阅读

-

昔日“白酒探花”洋河掉队:董事长张联东离职,曾为业绩下挫致歉

2025-07-0310阅读

-

雷军:目前SU7购车人女性占比40%+,开车人中女性大约一半

2025-07-0310阅读

-

宏柏新材去年亏损 董事长纪金树连续两年大降薪至去年181.5万元

2025-07-0310阅读

-

海外媒体竞相报道小米YU7,雷军这一次赢麻了

2025-07-0310阅读

-

董事长、财务总监等集中减持,雷电微力回应:有资金需求,不存在其他猜测

2025-07-0310阅读

-

只要 19.9 元,最便宜的雷军周边,直接悄悄开售!

2025-07-0310阅读