6 月 30 日,深交所发行上市审核信息公开网站显示,广东南海农商银行因更新提交相关财务资料,IPO 审核状态恢复为 “已受理”。这意味着该行的上市进程在历经波折后,再次迈出关键一步。事实上,南海农商银行早在 2019 年就递交了招股书,但受多种因素影响,一直未有实质性进展,其相关动态也因此备受市场瞩目。

近三年营业收入逐年下滑

南海农商银行前身为南海农村信用社,于 2011 年底完成改制并挂牌。经过多年发展,截至 2024 年 12 月 31 日,南海农商银行资产总额达 3348.50 亿元,发放贷款和垫款净额 1629.88 亿元,吸收存款余额 2389.49 亿元,股东权益 276.65 亿元,不良贷款率 1.43%。

从招股说明书披露的财务数据来看,南海农商银行的资产总额、存贷款规模持续增长。截至报告期期末,2022年-2024年间,该行资产总额分别为 2792.12 亿元、3051.82 亿元和 3348.50 亿元,2022 年 - 2024 年年均复合增长率为 9.51%。然而,该行近年来的业绩却呈现出一定的波动性。2022 年至 2024 年期间,该行营业收入分别为 69.86 亿元、68.61 亿元和 64.29 亿元,呈现连续下滑的趋势,年均复合增长率为 -4.07%。净利润方面,2022 年实现 27.28 亿元,2023 年下降至 23.82 亿元,2024 年略有回升至 24.53 亿元,但仍与 2022 年的水平存在不小差距。资产总额的持续增长与营业收入和净利润的下滑趋势形成鲜明对比,这也反映出银行在资产规模扩张的同时,盈利能力和经营效率可能面临一定压力。

从高管薪酬方面,南海农商银行资产规模为 3348.5 亿元,介于常熟银行的 3665.82 亿元和紫金银行的 2699.44 亿元之间。2024 年,董事长肖光税前薪酬总额 297.87 万元,其中包含以前年度延期薪酬 114.12 万元。而常熟银行董事长薪酬为 183.25 万元,紫金银行董事长薪酬为 134.23 万元,由此来看,南海农商银行董事长肖光的薪酬,仅低于上市农商行无锡银行的 233.57 万元、青农商行的 195.84 万元。

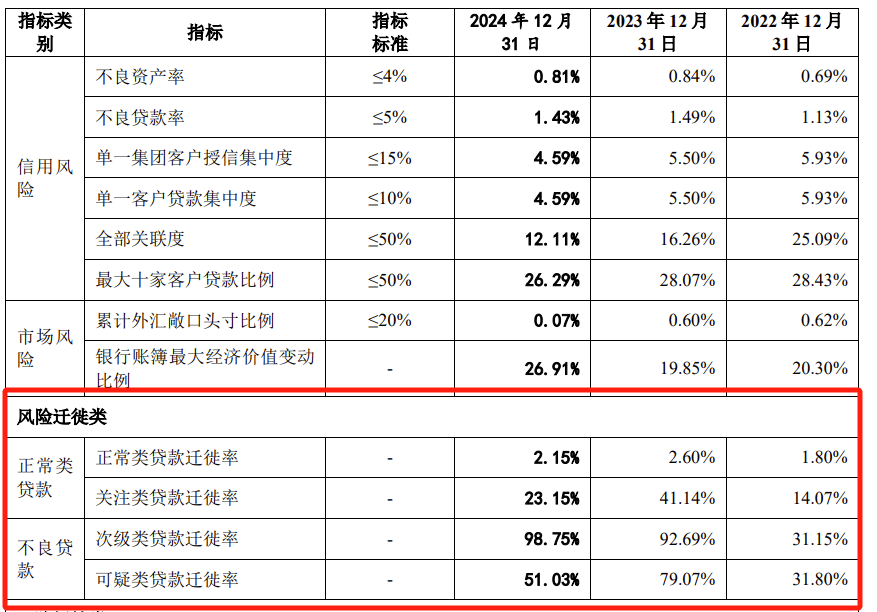

不良率连续三年高于行业均值

在资产质量方面,截至2022年-2024年各报告期期末,南海农商银行不良贷款余额分别为 15.97 亿元、22.94 亿元和 24.06 亿元;不良贷款率分别为 1.13%、1.49% 和 1.43%。对此,南海农商银行表示,2023 年,该行不良贷款率较 2022 年有所上升,主要系两户金额较大的客户经营持续恶化,出于谨慎性原则,将其贷款风险分类由关注类下调至不良。2024 年,该行不良贷款率较 2023年有所下降,主要系该行加强贷后管理的同时积极消化存量不良贷款,保持不良贷款率整体稳定。

需要指出的是,南海农商银行近三年不良贷款率水平分别比同行业 A 股上市农商银行均值分别高出0.02%、0.44%、0.39%。而风险迁徙类指标更凸显出资产质量的隐忧。

南海农商银行近三年的贷款迁徙率数据揭示出,该行资产质量面临多维压力。2024年末关注类贷款迁徙率虽从2023年峰值41.14%回落至23.15%,但仍较2022年的14.07%高出9个百分点。

次级类贷款迁徙率则从2022年的31.15%跃升至2024年的98.75%,远超同期上市银行64.62%和农商行52.30%的平均水平。接近100%的迁徙率意味着次级贷款几乎全部转化为可疑或损失类资产。可疑类贷款迁徙率方面,该行2023年79.07%的峰值虽在2024年回落至51.03%,但仍高于上市农商行均值41%达10个百分点。持续高位的迁徙率可能导致实际损失持续扩大。

从行业分布看,截至 2024 年末,该行向制造业、批发和零售业、房地产业、租赁和商务服务业发放的贷款和垫款分别占南海农商银行对公发放贷款和垫款总额的 45.89%、17.85%、14.91% 和 6.90%,公司贷款和垫款总额占本行贷款和垫款总额的 57.59%。对此,南海农商银行指出,如果这些行业出现衰退,可能导致该行相关行业客户的不良贷款增加,并可能不利于该行向相关行业借款人发放新的贷款或办理现有贷款的续贷,进而对该行的资产质量、财务状况和经营业绩产生不利影响。

101 起千万级重大诉讼待结

在法律诉讼方面,截至 2024 年末,南海农商银行作为原告且单笔涉案争议金额本金在 1000 万元以上尚未终结的重大诉讼和仲裁案件共 101 件;其中,纳入表内核算的重大诉讼和仲裁案件共 5 件,涉及本金金额合计约 84215.33 万元,资产损失准备共计提 59156.91 万元。该行无作为被告和被申请人且单笔涉案争议金额在 1000 万元以上尚未终结的重大诉讼和仲裁案件。同时,该行作为第三人且单笔涉案争议金额本金在 1000 万元以上尚未终结的重大诉讼和仲裁案件共 1 件,涉及争议金额合计约 2385.31 万元。

在2022年-2024年期间内,该行及其分支机构因违法违规受到国家金融监督管理总局佛山监管分局的行政处罚共 3 笔,分别处以罚款 70 万元、30 万元和 50 万元的行政处罚。

根据招股书,该行本次发行所募集的资金扣除发行费用后,将全部用于补充该行核心一级资本,提高资本充足水平。这对于增强银行的风险抵御能力、支持业务持续健康发展具有重要意义。

南海农商行此次 IPO 审核状态恢复为 “已受理”,虽然为其上市进程带来了新的希望,但在后续的审核过程中,仍需面对诸多挑战。市场也将持续关注该行在改善业绩、优化资产质量、应对行业竞争等方面的表现,以及其上市之路的最终走向。

免责声明:本网信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。由用户投稿,经过编辑审核收录,不代表头部财经观点和立场。

证券投资市场有风险,投资需谨慎!请勿添加文章的手机号码、公众号等信息,谨防上当受骗!如若本网有任何内容侵犯您的权益,请及时联系我们。

相关文章

-

董事长 已就任主持工作!环沪轨道交通运营有限公司

2025-07-046阅读

-

雷军回应大定被质疑有水分:转单率不足YU7订单的15%

2025-07-046阅读

-

小米 YU7「车规级」纸巾盒被骂卖太贵,雷军回应

2025-07-046阅读

-

华福证券迎来新任掌舵人!年内多家券商董事长变更

2025-07-046阅读

-

山东80后“隐身首富”的500亿美金上市路

2025-07-046阅读

-

三项信披违规!美登科技及董事长邹宇等被警示

2025-07-046阅读

-

登顶畅销榜,造百亿富豪!二次元吸金太猛,游戏大厂扎堆布局

2025-07-036阅读

-

国投证券迎来新董事长!原董事长已调任央企高管

2025-07-036阅读

-

中交集团董事长、总经理双双换人,发生了什么?

2025-07-036阅读

-

多位美国大厂CEO提出“潜在裁员潮”观点,警告“AI失业恐慌”

2025-07-036阅读