证券之星:于莹

日前,浙江翼菲智能科技股份有限公司(简称“翼菲科技”)正式向港交所递交招股说明书。

据了解,翼菲科技是一家深耕工业机器人领域的综合解决方案提供商,若成功上市,翼菲科技将成为港股“轻工业全品类机器人第一股”。招股书显示,翼菲科技的主要营收依赖于为客户提供综合机器人解决方案,机器人本体业务的业绩虽然显著提升,但目前只贡献公司二成营收。

证券之星发现,目前,翼菲科技的盈利模式尚未稳固。虽然其产品线日益丰富,公司还成功拓展至海外市场,但其尚未实现盈利。过去三年,公司已累计亏损2.38亿元。与此同时,公司现有产能利用率尚未饱和,其募资后规划的产能能否有效消化,也尚待时间检验。

此外,其大客户贡献的收入剧烈波动,其各业务的毛利率也波动明显,这些都揭示了公司在经营中存在的风险。更为值得注意的是,报告期内,其研发投入占比有所降低,销售以及营销费用占率却大幅攀升,显现出“重营销轻研发”的潜在隐忧。

此番赴港上市,翼菲科技能否利用募集资金有效提升技术壁垒、优化业务结构、控制成本并最终实现盈利,将是市场关注的核心焦点,也是其能否在竞争激烈的工业机器人赛道中脱颖而出的关键。

第一大客户贡献收入断崖式下滑

公开资料显示,翼菲科技成立于2012年,是一家集工业机器人研发和制造、控制系统开发、视觉系统开发、提供综合机器人解决方案于一体机器人企业。

招股书显示,翼菲科技的机器人本体主要包括并联机器人(Bat系列)、移动机器人(Camel 系列)、多关节机器人(主要包括SCARA机器人(Python系列)、六轴机器人(Mantis系列)、 晶圆搬运机器人(Lobster系列)、控制器及视觉系统(主要包括通用控制器(Gorilla系列)、 专用控制器(Kingkong系列)及视觉检测器)以及与机器人本体兼容的配件及相关售后服务。

此外,基于上述丰富的机器人产品,翼菲科技围绕智能制造特定应用场景,提供基于智能自动化系统的综合机器人解决方案。公司推出不同定制化程度的方案,广泛应用于上下料、分拣、取放、包装、视觉检测、组装、涂胶等自动化功能领域。

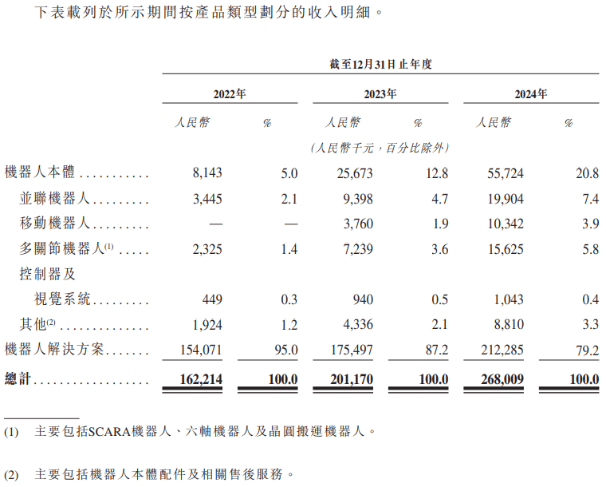

在2023年的相关报道中,翼菲科技创始人张赛称,手机背后的设备制造企业富士康、蓝思科技的产线,比亚迪、宁德时代等企业的产线建设都有翼菲机器人的参与。证券之星注意到,2022—2024年,翼菲科技营收呈现稳健增长态势,分别实现1.62亿元、2.01亿元、2.68亿元,但整体规模并不算大。

此外,公司目前似乎仍以销售机器人解决方案为主,2024年,机器人本体业务从2022年的5%占比提升至20.8%,但机器人解决方案2024年的营收占比仍然达到79.2%,为公司贡献主要营收。也就是说,从营收结构看,公司更偏向一家销售方案设计的公司。

证券之星注意到,报告期内,公司对大客户较为依赖。2022年—2024年,翼菲科技来自前五大客户的收入分别为1.35亿元、1.22亿元及1.34亿元,分别占同年总收入的83.3%、60.7%及50.1%。其中,来自最大客户的收入分别为1.16亿元、0.81亿元及0.64亿元,分别占同年总收入的71.2%、40.3%及23.7%。三年期间,公司来自第一大客户的收入断崖式下滑,从贡献七成营收逐步缩小至二成。

公司尚未盈利,研发实力待考

值得一提的是,报告期内,翼菲科技尚未实现盈利。2022—2024年,公司净亏损分别为5755.3万元、1.11亿元、7149.5万元。累计亏损达到2.38亿元。过去三年,经调整净亏损分别为5057万元、1.06亿元、5233万元。

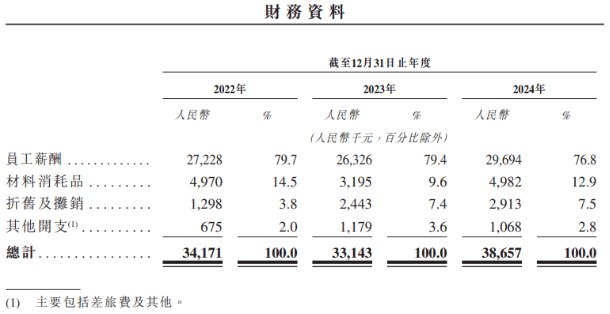

招股书显示,公司亏损主要源于研发投入及市场拓展开支。2022年、2023年及2024年,翼菲科技的研发开支分别为3420万元、3310万元及3870万元,分别占当年营收的21.1%、16.5%及14.4%;报告期内,其销售及营销开支从1478.9万元增长至5314.9万元,销售费用率从9.1%增加至19.8%。

可以看出,虽然翼菲科技的研发金额有所增加,但研发费用率不断走低,而另一边,公司的销售费用却不断提升,销售费用率也攀升至两位数,公司有“重营销轻研发”的趋势。

招股书显示,公司共有研发人员202人,2024年,其研发人员的平均年薪为14.7万元,其已获得271项授权专利,但只有36项发明专利。

对比起来,工业机器人龙头企业汇川股份2024年的研发人员合计5538人,研发投入达到31.47亿元,研发费用率为8.50%。截至报告期末,公司累计获得2886个专利及软件著作权。另一工业机器人龙头企业埃斯顿,截至2024年末,公司共有授权专利590件,其中发明专利252件。可见,公司的研发实力有待提高。

报告期内毛利率波动明显

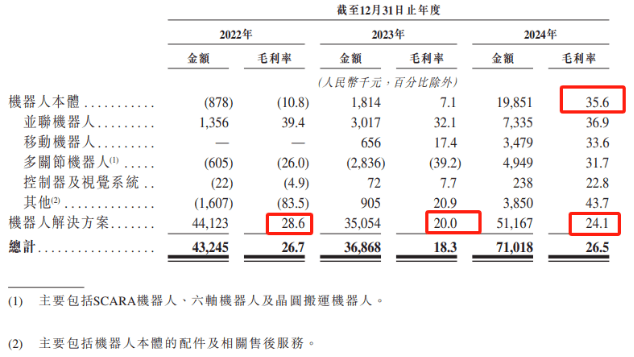

证券之星注意到,报告期内,翼菲科技的毛利率波动明显。2022年—2024年,公司的综合毛利率分别为26.7%、18.3%及26.5%,起伏较大,具体来看,其机器人本体业务毛利率从10.8%降至7.1%又急速飙升至35.6%;而机器人解决方案的业务的毛利率却整体有所下滑,从28.6%降至20%又回升至24.1%。

对此,公司在招股书中解释道,机器人本体的毛利率由2023年的7.1%显著提升至2024年的35.6%,主要是由于公司的机器人本体在技术设计方面的升级(如结构轻量化及控制器升级)、采用国产零部件及量产过渡。2023年,公司产生了更高的初始布局成本用以促进若干机器人本体量产。

另外,和常规认知有所不同,公司的硬件业务比“方案设计”更加赚钱。公司称,机器人本体通常是受益于规模经济的标准化产品,毛利率通常较高,而机器人解决方案则是需要进行不同程度的定制化,因此毛利率通常较低。

对比来看,目前资本市场上,在机器人研发制造与提供智能化系统解决方案方面,瑞松科技与翼菲科技业务结构有一定相似性。

公开资料显示,瑞松科技的业务涵盖机器人、AI机器视觉、工业软件、智能制造领域的研发、设计、制造、应用和销售服务,为客户提供柔性自动化、智能化系统解决方案。其以工艺为核心,提供全方位数字化工厂、智能工厂解决方案,产品包括机器人、激光装备等,客户覆盖新能源汽车、3C电子等领域。但2024年,其销售硬件业务的毛利率(13%~20%左右)远低于方案设计(40%以上)的毛利率。

产能利用率尚未饱和下仍要扩产

招股书中,翼菲科技也表示,IPO募集所得资金净额将有30%用于机器人技术开发。除此之外,还有约25%投入到生产线开发及产能建设上,约20%投入到海外业务网络发展,剩下约15%投入供应链上下游投资及补充营运资金。

据了解,目前,翼菲科技的产品现已遍布中国28个省、自治区、直辖市,以及欧洲、北美、拉丁美洲及东南亚等20多个海外国家和地区。2024年,其海外收入约占该年收入的9.5%。

但从产能上看,公司的机器人本体生产的产能利用率尚未饱和。2024年,济南的三条生产线的产能利用率分别只有70%、73%和55%,未来募资扩张后,公司的产能是否能够消化?这一点还要打个问号。(本文首发证券之星,作者|于莹)

免责声明:本网信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。由用户投稿,经过编辑审核收录,不代表头部财经观点和立场。

证券投资市场有风险,投资需谨慎!请勿添加文章的手机号码、公众号等信息,谨防上当受骗!如若本网有任何内容侵犯您的权益,请及时联系我们。

相关文章

-

外星系不明物体造访太阳系,已知第三个“星际访客”

2025-07-050阅读

-

为啥飞船去月球不能 “直飞”,得一路变轨?

2025-07-050阅读

-

SwRI和UTSA被NASA选中在抛物线飞行中测试电解槽技术

2025-07-050阅读

-

太阳系迎来新“星际客人”,欧洲航天局关注外星系不明物体A11pI3Z

2025-07-050阅读

-

编号34815小行星命名王菲,发现者杨光宇曾为多颗星命名

2025-07-050阅读

-

欧洲航天局:一个似小行星的外星系不明物体造访太阳系

2025-07-050阅读

-

武昌理工学院影视传媒学院田野新青年志愿服务团之触摸航天农业脉搏点燃科技梦想

2025-07-050阅读

-

“星际访客”又来了?速度60公里每秒,外星系不明物体造访太阳系

2025-07-050阅读

-

那颗在太空“消失”的美国卫星,撕开了本世纪最大的“双标”现场

2025-07-050阅读

-

柯尼卡美能达与丰田共同开发月球沙尘清除技术,使探测车轻装上阵

2025-07-050阅读