摘要:

站在二次上市的重要节骨眼上,核心销售岗位换帅、董事长清空社交媒体,这家曾被称为“扫地茅”的公司到底在筹划什么?

科技 出品

作者|周遐观

编辑 | 董雨晴

气势汹汹杀入洗衣机市场,石头科技很快被现实打了一巴掌。

近期有报道显示,石头科技围绕洗衣机事业部开启了裁员调整,包括南京的产品项目组从12人裁至4人、供应链团队从40余人裁至10人左右、深圳出海业务团队仅留4人等;此外,产品部、供应链等多部门负责人也被免职。

有知情人士告诉科技:“南京和深圳两地都裁了不少人,同事在上周去了他们(石头科技)处理与亚马逊相关业务的办公区,位置空置了好多。”

不仅是创新业务出师不利,石头科技内部也在酝酿一场人员震动。半月前,据雷峰网报道,石头科技清洁产品业务单元总裁及全球销售主管钱启杰已宣布离职,王恺靖接任,其此前是石头科技市场总监。

科技了解到,钱启杰是昌敬一手提拔起来的老人。2024年之前,钱启杰的职务集中于供应链与制造管理。2024年,原全球销售负责人程飞离职后,钱启杰才临时接任全球销售负责人一职。

王恺靖则是技术出身,本科与研究生均毕业于北京航空航天大学,研究方向则是卫星惯导组合导航。也因此,其在行业的争议点在于,“搞技术的人搞市场,不符合其专业定位”。

就在今年4月,昌敬还清空了微博、抖音等平台内容。社交媒体曾是昌敬对外发声的重要窗口,曾多次发布极石汽车的相关内容。创始人套现近9亿,却“劝投资人耐心一点”的言论也出自昌敬抖音。

6月27日,石头科技正式向港交所递交了招股书,开启其自2020年成功登陆科创板后的二次上市动作。

站在二次上市的重要节骨眼上,核心销售岗位换帅、董事长清空社交媒体,这家曾被称为“扫地茅”的公司到底在筹划什么?

洗衣机事业部大动干戈裁员,消费者懵了

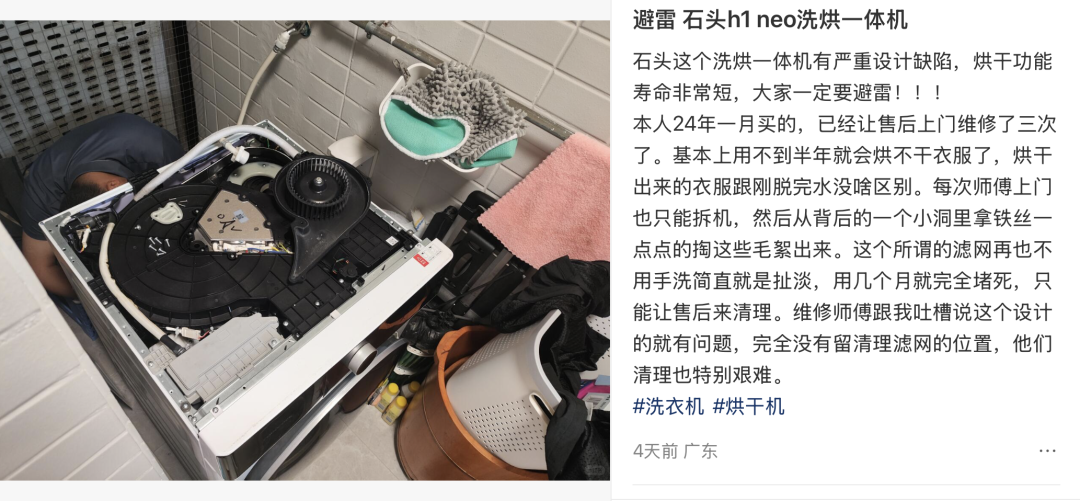

“避雷石头H1 Neo洗烘一体机,它有严重设计缺陷,烘干功能寿命非常短,不到半年就烘不干衣服了。”“新买的石头小型洗衣机,不到一个月就发生故障。”“石头分子筛洗烘一体机H1 Air,首次使用就出现异响。”最近,有不少消费者吐槽石头科技的洗衣机产品。黄先生在某社交平台表示,他在去年1月购买的石头科技洗烘一体机,已经让售后上门维修3次。

图|黄先生的吐槽帖

类似这种问题反馈在黑猫投诉上也非常多。“今年3月20号,下单的石头分子筛洗烘一体机H1 Air,4月18号安装,首次使用就出现脱水震动异响;6月5号换货后再次安装,17号又出现同样的异响,维修师傅说修不好。”消费者Susie不满地说道。

值得注意的是,此前出现故障,消费者还可申请售后上门服务;但眼下,一则突发消息传出——南京石头科技洗衣机项目组突遭“大瘦身”。虽然,作为新兴品牌,石头在国内的部分售后一直是外包给海信爱家的,但如此大动干戈的裁员还是加重了消费者的售后焦虑。“本来,他们的售后体验就不怎么好。我买的迷你洗烘一体机M1S,外观上有瑕疵申请换货,处理了3天、换了几十个客服都没解决。现在还要大面积裁员,真不知后面遇到问题,能处理成什么样?”网友“10月的皮卡丘”告诉科技。

针对消费者们最关心的,大范围裁员是否会影响洗衣机等产品的售后这一问题,截至发稿,石头科技官方并未给出回应。

曾因董事长言论引发不满

昌敬曾是石头科技的灵魂人物,也是个连续创业者。

早在2010年,乔布斯带着IPhone4火遍全球时,昌敬就瞧准了智能手机“拍照”的机会,开发了一款名为“魔图”的App,帮助用户P图。因为切中了用户爱美和分享的需求,该App一经面世,便大获成功,一年时间就收获了1000万用户,随后又被百度以1200万美元的价格收购。

创业2年,才30岁出头就实现财务自由的昌敬,转头又将注意力放在了扫地机器人上。

2014年的扫地机器人,还被叫“智障机器人”,因为采用的是“碰撞技术”,只有在碰到墙壁、家具等障碍物时,才能转换方向,使用体验极差。昌敬也抓住了这个痛点,用一份PPT说服了雷军,拿到了3000万融资款,誓要研发出一款真正智能的扫地机器人。

2016年,石头作为原始设计商,为小米研发出第一款扫地机“米家智能扫地机器人”,售价1699元。因为比竞品多了激光雷达和路径规划的功能,该机器一上市就打爆了市场。

图|石头智能扫地机器人

2020年2月顺利登陆科创板后,为了快速实现商业化和规模增长,石头与小米进一步切割。上市当年,石头实现营收45.3 亿元,净利润 13.69 亿元。虽然,营收和净利增速较此前有所下降,但仍旧是一个好开端。

此后的4年时间里,石头的业绩节节攀升,营收在2024年突破百亿大关,达到了119.18亿元,净利润也来到了19.77亿元。特别是海外市场,表现颇为亮眼,占总营收的比例超过了50%,产品在全球170多个国家有售卖。

但转折点也在这一年到来,据石头科技披露的2024年财报,全年实现营收119.4亿,同比增长38.03%;实现净利润19.77亿,同比却下滑了3.64%。其中,Q3Q4是最为严峻的两个季度,Q3石头科技营收25.91亿元(同比+11.9%),但净利润仅3.5亿元(同比-43.4%),创上市以来最大单季度跌幅,此后Q4净利下滑26.99%,2025年Q1下滑32.92%,形成持续性颓势。

投资人对石头科技的业绩表达了强烈的不满,更令他们气愤的是,石头科技业绩大跌的同时,昌敬却在抖音平台发布了众多关于其个人参加“沙漠越野”活动的视频,引发了投资者对其“不务正业”的讨伐。

对于这些质疑,昌敬专门发布视频称,铺天盖地的评论为其带来了一定的困扰。他希望持有石头科技股票的投资者可以“耐心一点”,现在是一个战略的转型期,特别是一个阵痛期,势必会带来公司的一些变化,这些变化都是为了以后更长远的发展。

但就是劝投资人耐心一点的昌敬,2023年至2024年间却多次减持石头股票,累计262.82万股(占公司总股本约2.06%),累计套现金额8.88亿元。

减持期间石头科技股价持续下行,较2021年巅峰时期下跌超60%。尽管投资者们多次呼吁昌敬回购股份,但后者并不为所动。

二次上市,谁还敢买单?

就在裁员一事闹得沸沸扬扬之际,石头科技要登陆港股的消息也引发关注。

6月27日,石头科技正式向港交所递交了招股书,这家被称作“扫地茅”的科技公司,正式开启了自2020年成功登陆科创板后的二次上市征程。

至于此次赴港上市的考量,石头科技表示是为了拓展融资渠道与优化资本结构,为公司提供更广阔的融资平台,满足其业务扩张对资金的大量需求;同时引入新的投资者,优化公司的资本结构,增强财务稳健性。

不仅海外市场面临渠道拓展压力,国内市场同样有着不小的研发难题。

随着扫地机器人赛道天花板逼近,石头选定的跨界赛道,是洗衣机领域的洗烘一体机。其研发的 “分子筛技术” ,原本有望解决传统洗衣机烘干损伤衣物、机身高度难控制的痛点。

图|使用“分子筛技术”的石头热泵洗烘套装 Z1 Max Ultra。图源|企业官网

但传统白电市场早有海尔、美的垄断产业链数十年,原材料采购成本低、零部件供应稳定,在供应链上有着天然优势。而石头主要采用轻资产的代工模式,在供应链议价能力和整合能力上相对薄弱,成本控制难度大。

其次在渠道建设上也并不完善。传统白电厂商,早就建立了覆盖全国乃至全球的销售渠道和售后服务网络。而石头,正如前文消费者们所经历的那样,此前他主要依赖线上渠道,在线下渠道和售后服务体系搭建上,与传统大厂相比都存在较大差距,难以通过服务打动消费者。

更重要的是,虽然石头在扫地机器人领域有较高知名度,但在洗衣机领域,知名度远不如传统白电品牌。

目前,石头科技在洗衣机领域显现出的是极低的投入产出比。

2024年智能硬件板块中的 “外购配件 / 整机” 分项金额为 2.49 亿元,同比增长197.57%;而主要用于满足洗衣机业务需求的分项金额为 2.29 亿元,同比却大增 406.47%,是前者的2倍还多。

另外在研发上,2024年投入了9.71亿元,同比增长 56.93%,其中洗衣机品类研发投入就达到了 4 亿元。另外在渠道上,石头也在全国20个省份开出了113 家门店。

如此多的努力反映在收益上,洗衣机业务仅收获毛利率33%,远低于主业扫地机器人的52%。今年1季度录得净利润2.67 亿元,较上年同期下降32.92%。

招股书显示,本次“上市募资主要用于国际化业务拓展,产品研发拓展及产品组合扩充,运营资金补充及公司一般业务用途等”。但从更现实的角度来看,这也是在业务增速放缓的背景下,重构资本故事,寻找新一轮现金输血。

不过,石头科技的港股梦能否如愿,还要经受多轮考验。此前已有大量投资者信心受挫,直言 “买石头股票让我有抑郁情绪了”。

虽然有观点认为,石头科技此次裁员本质是战略试错后的紧急纠偏。但在资本压力与市场竞争双重挤压下,通过斩断洗衣机业务以保全现金流,全力冲击港股上市的目标能否实现,仍然是未知数。

更重要的是,如何修复消费者信任、稳定核心团队及重塑资本市场信心,仍是其发展路上的关键挑战。

免责声明:本网信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。由用户投稿,经过编辑审核收录,不代表头部财经观点和立场。

证券投资市场有风险,投资需谨慎!请勿添加文章的手机号码、公众号等信息,谨防上当受骗!如若本网有任何内容侵犯您的权益,请及时联系我们。

相关文章

-

纳斯达克中国金龙指数涨逾2%

2025-07-169阅读

-

在哪些指标上,淘宝闪购已经逼近美团?

2025-07-169阅读

-

英伟达H20芯片出口许可获批

2025-07-169阅读

-

“九天揽月——中国探月工程20年”展览在上海世博会博物馆举办

2025-07-169阅读

-

黄仁勋年内第三次访华,用这个词形容中国AI产业

2025-07-169阅读

-

2025世界人形机器人运动会口号和奖牌发布

2025-07-169阅读

-

电比油低 当5万元级家轿上车“智能化”“大屏幕”时,新能源车还香吗?|汽车观察

2025-07-169阅读

-

电比油低 当5万元级家轿上车“智能化”“大屏幕”时,新能源车还香吗?|汽车观察

2025-07-169阅读

-

“货车侧撞+固定柱体夹击”连环碰撞你受得了吗?奥迪Q6L e-tron:小意思!

2025-07-169阅读

-

荣耀,还缺一个爆款

2025-07-169阅读