文 | 刘振涛

万亿规模银行的董事长,突然离任了!就在离任的前2天,该行新行长的任职资格才获得监管部门批准,正式走马上任。

新行长的正式任职,原董事长的离任,意味着银行的管理层将迎来新的面孔,公司或也将进入新的发展时期。

这家董事长突然离任的万亿规模银行就是浙商银行。

浙商银行是12家全国股份制银行之一,也是一家“A+H”上市的商业银行。截至2025年3月31日末,浙商银行的总资产规模达3.44万亿元。

新的管理层的管理下,万亿规模的浙商银行能否迎来新变化?

新行长正式上任,董事长提前2年离任

7月10日晚间,浙商银行发布公告称,董事会近日收到了陆建强提交的辞职报告,因年龄原因,陆建强辞去公司董事长、执行董事、董事会战略与可持续发展委员会主任委员等职务,不再担任公司任何职务。

同时,伴随董事长辞职公告,浙商银行还发布了董事会临时决议公告,内容提到,董事会通过了议案,选举了浙商银行行长陈海强代为履行董事长职责,直到新的董事长选择产生,且其任职资格获国家金融监督管理总局核准之日止。

公开资料显示,2022年1月,陆建强被提名为浙商银行董事长。2023年4月,浙商银行召开董事会2023年第二次临时会议,通过了选举陆建强担任董事长议案。同年8月9日,浙商银行公告,陆建强任职董事长资格获得监管部门批准,正式担任公司董事长。

根据浙商银行发布公告,陆建强原定的董事长一职离任时间为2027年8月8日。如今,因为年龄原因,陆建强提前2年辞任。

陆建强担任浙商银行董事长期间,是浙商银行发展历程中重要的阶段。陆建强曾提出“善本金融”的浙商银行发展战略,提出了“金融必须把功能性放在第一位,而不能把盈利性放第一位”的看法。

在陆建强任职期间,浙商银行的总资产规模突破3万亿。截至2025年3月31日末,浙商银行总资产规模达3.44万亿元。

此外,在2024年的业绩说明会上,陆建强曾表示,“我来的时候,最重要的使命就是化解浙商银行的不良资产。2024年基本出清了不良资产历史包袱。”

2024年年报显示,2024年末,浙商银行的不良贷款率为1.38%,较2023年末下降0.06个百分点,连续2年下降。2025年一季度末,浙商银行的不良贷款率保持不变为1.38%

整体来看,在陆建强担任董事长期间,浙商银行的发展趋势向好。

值得注意的是,代为履行董事长的陈海强的行长资格也刚刚获批。

2020年7月,陈海强被晋升为浙商银行副行长、首席风险官,以及执行董事。2025年4月,浙商银行发布公告,陆建强结束代为履行行长,聘任陈海强为行长。7月8日晚间,浙商银行公告,陈海强任职行长资格获批,正式成为浙商银行行长。

浙商银行的新行长陈海强也出席了2024年业绩说明会。据媒体报道,在业绩说明会上,陈海强提到,浙商银行将再也不一味追求规模情结,再也不走“垒大户”的老路,再也不关注“挣快钱”,这些都是浙商银行追求长期价值的选择和方向。

从前董事长陆建强的发展理念以及新行长陈海强的说法来看,浙商银行未来的发展或将追求长期价值。

不过,如何将理念真正的落地才是关键。新行长陈海强以及未来的新管理层如何给出答案,或将是市场关注的重点。

增长乏力,资产质量潜在挑战需警惕

2024年,浙商银行的实现营业收入676.50亿元,同比增长6.19%;实现归母净利润151.86亿元,同比增长0.92%。

单从浙商银行2024年的业绩来看,其实现增长,营收6.19%的增速在12家股份制银行中,排在首位。

然而,浙商银行自身对比来看,则略显增长乏力。

浙商银行2019年A股上市以来,浙商银行的营收与净利增速波动,整体增速处于下降的情况。

2019年至2024年,浙商银行的营业收入从463.64亿元增长至676.50亿元,营收增速则从19.06%变化至6.19%;归母净利润从129.24亿元增长至151.86亿元,归母净利润增速从12.48%变化至0.92%。

2025年一季度,浙商银行实现营收171.05亿元,同比下降7.07%;实现归母净利润59.49亿元,同比增长0.61%。而2024年同期,浙商银行的营收增速为16.65%,归母净利润增速为5.12%。

观察浙商银行的财报,业绩增长乏力的背后,浙商银行的净息差收窄,利息净收入增速下降,依靠非息收入来拉动营收,与此同时,信用减值损失等增长。

以2024年为例,2024年,浙商银行的净息差为1.71%,较2023年末下降0.30个百分点。净息差收窄扰动的情况下,浙商银行的利息净收入为451.57亿元,同比下降4.99%。

2024年浙商银行的非利息净收入为224.93亿元,同比增长39.05%。其中,手续费及佣金净收入为44.87亿元,同比下降10.97%。

手续费及佣金收入是银行重要的中间收入。浙商银行近年对于中间业务比较重视,加大数字化转型,强化对全行经营管理赋能,同时还启动“中收扩大”工程。

2024年,浙商银行的业务管理费用达204.62亿元,同比增长了7.20%。浙商银行表示,费用增长主要是集团全力推进数字化系统建设,加大金融科技及零售人才队伍建设。同时,全面提升财务支出全过程管理能力,构建投入产出管理体系,不断优化支出结构。

然而,在加大数字化建设投入的情况下,浙商银行以手续费及佣金为代表的中间收入还是没有增长。

在中间业务手续费及佣金净收入下降的情况下,浙商银行的投资收益与公允价值变动实现大幅增长。其中,公允价值变动净收益达35.16亿元,同比增长1095.92%。

短期来看,公允价值变动和投资收益的增长对冲了手续费及佣金下降,带动非息收入的增长。不过,投资收益与公允价值变动受市场走势波动影响,能否维持高增速值得关注。

此外,浙商银行的信用减值损失增长。2024年,该行的信用减值损失281.95亿元,同比增长了7.97%。

信用减值损失的增长,侵蚀了利润,在非息收入带动营收增长6.19%的情况下,浙商银行的归母净利润仅增长0.92%。

资产质量方面来看,陆建强上任董事长以来,加大了化解不良的力度,近3年处置不良资产近2000亿元。浙商银行的不良率实现了连续下降,2024年末,浙商银行的不良率为1.38%,2025年一季度保持同状,仍为1.38%,保持了良好趋势。

不过,浙商银行近三年不良资产余额出现增长。2024年末,浙商银行的不良资产余额为254.94亿元,较2023年末增长了8.98亿元。2025年一季度末,浙商银行的不良贷款余额较2024年末升至259.55亿元。

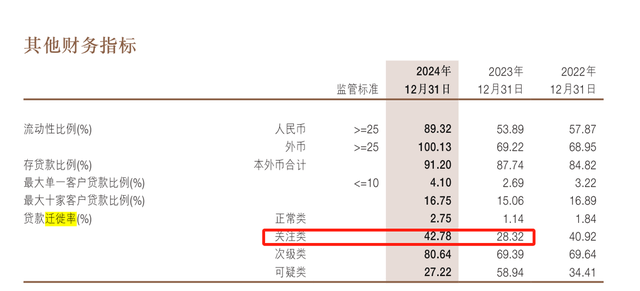

此外,浙商银行的关注类贷款余额也在增长。2024年,浙商银行的关注类贷款为444.88亿元,较2023年末增长了94.05亿元。并且,关注类贷款的迁徙率也从2023年的28.32%上升至42.78%。

通常银行的不良率和关注类贷款迁徙率是正相关,不良率越低,关注类贷款的迁徙率越小,关注类贷款的迁徙率越小,往不良资产转换的风险就越低。

从浙商银行的情况来看,关注类贷款和迁徙率都有上升,资产质量的风险管控不能放松,还需高度警惕。

整体来看,发展趋势向好的浙商银行还有众多细节挑战需要面对。

2025年上半年罚金额超2024全年,合规风控待加强

浙商银行过往的发展中,合规问题频现,屡次遭监管部门处罚,这成了浙商银行近年来被市场热议的地方。

比如,2020年9月,原银保监会网站披露的罚单显示,浙商银行因31项违法违规行为,被罚款1.012亿元,同时银行7名责任人员被警告甚至警告并处罚款30万元的行政处罚。

31项违规行为涉及了浙商银行的理财、同业业务,此外还涉及该银行存在不良资产虚假出表、违规向客户提供融资用于参与定向增发等。

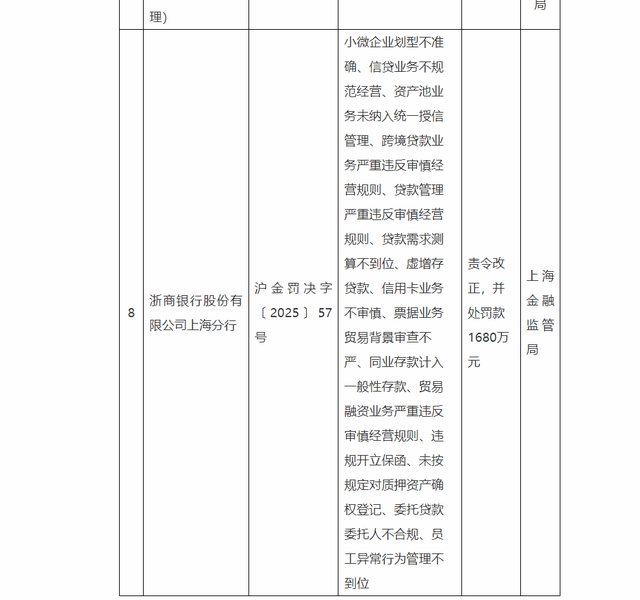

2025年以来,浙商银行也领到了多张罚单。2025年1月国家金融监督管理总局上海监管局披露的行政处罚信息显示,浙商银行上海分行涉及信贷业务不规范经营、信用卡业务不审慎、员工异常行为管理不到位等多项违规行为被罚1680万元,7名相关负责人被实施警告或罚款。

2025年后期,浙商银行在重庆、惠州、常州、珠海等分行接连收到监管部门的行政处罚单,涉及信贷业务违规、虚增贷款等,被处以不同金额的罚款。

据wind数据,截至2025年6月30日,浙商银行2025年以来被处罚的金额超过1900万元,而2024年全年被处罚金额接近1300万元。2025年上半年的被罚金额已经超过了去年全年。

浙商银行以及其相关分支机构频频被处罚的背后,侧面反映了公司在发展扩张过程中,合规经营方面存在不足。

合规经营是金融机构的生命线。浙商银行在合规风控方面还需更加努力。

目前,浙商银行的新行长正式上任,前董事长因年龄原因提前离任,浙商银行正处于一个面向新发展的路口。后续新董事长的到来,新管理层如何带来浙商银行发展,浙商银行将迎来何种变化,有待时间验证!

免责声明:本网信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。由用户投稿,经过编辑审核收录,不代表头部财经观点和立场。

证券投资市场有风险,投资需谨慎!请勿添加文章的手机号码、公众号等信息,谨防上当受骗!如若本网有任何内容侵犯您的权益,请及时联系我们。

相关文章

-

中山酱油龙头管理层“焕新”,黎汝雄出任董事长!

2025-07-1515阅读

-

消息称阿里副总裁叶军已离职,钉钉创始人、前CEO陈航重掌钉钉

2025-07-1515阅读

-

京东方董事长:液晶显示中国已经领先,仍将是中长期主流技术

2025-07-1515阅读

-

任职仅10个月,这家A股公司董事长辞职了

2025-07-1515阅读

-

九州通董事长刘长云:更好服务基层医疗需求,需要有家国情怀和责任担当

2025-07-1515阅读

-

百信银行变更董事长

2025-07-1515阅读

-

汇添富基金换帅:东方证券副董事长鲁伟铭上任,原董事长转任其他岗位

2025-07-1515阅读

-

明珞装备拟上市:董事长姚维兵持股21%,汽车专业出身、曾任职广汽本田

2025-07-1515阅读

-

宇树科技CEO王兴兴:今年宇树机器人出货量有明显增长,未来3—5年人形机器人将加速在各行业应用落地

2025-07-1515阅读

-

监管批复!李彪就任凯里农商行董事长

2025-07-1515阅读