文 | 天下网商

在食品健康化趋势深化的2024年,一家以卖方便面起家的食品巨头,却靠“健康水”扛起增长大旗,营收首次突破300亿元。

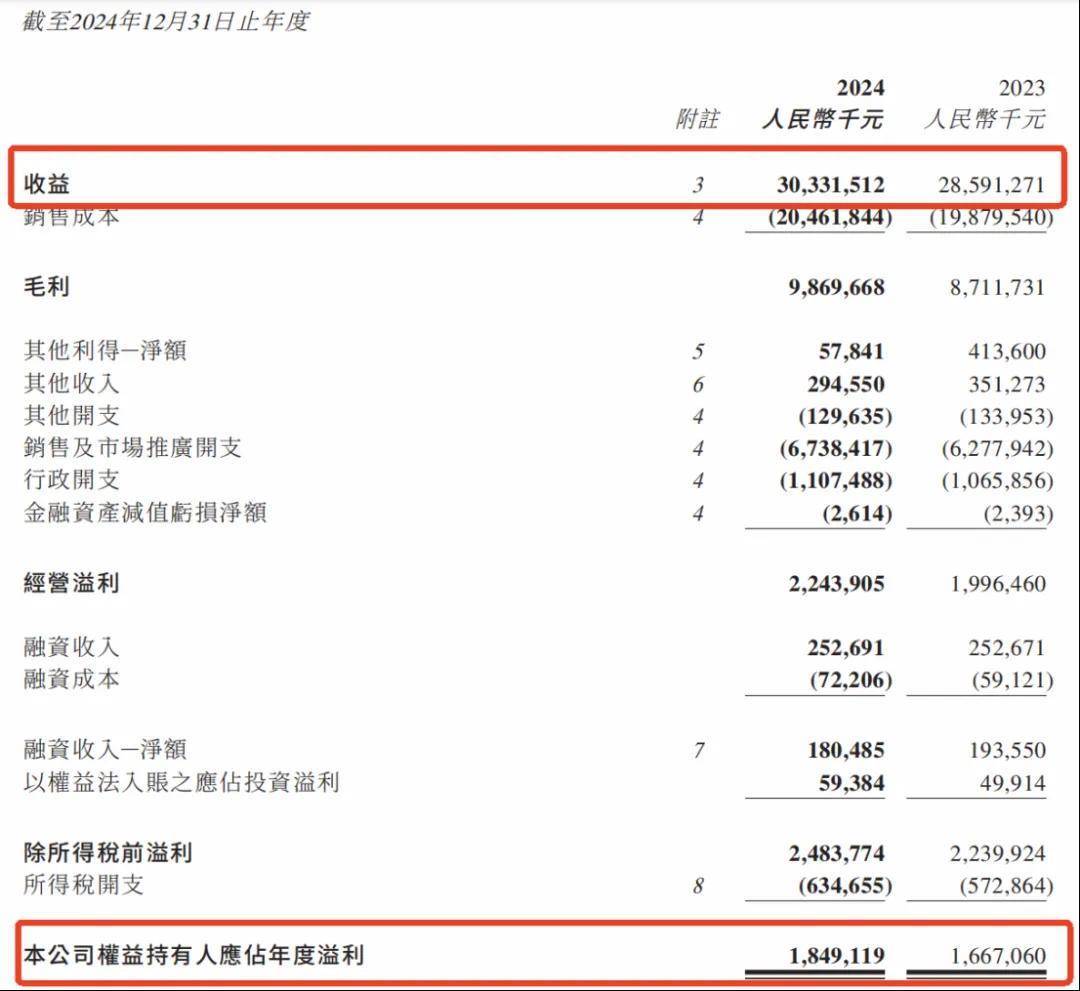

3月初,统一企业中国(以下简称统一)公布2024年财报,期内收入达到303.31亿元,同比增长6.1%,净利润达18.49亿元,同比增长10.9%,营收、净利润均创下历史新高。

这是统一自2013年营收突破200亿元后,首次迈入300亿门槛。

这家老牌企业跨越百亿台阶的11年间,国内食品饮料行业竞争格局历经剧变:健康化浪潮狂热来袭、方便速食细分品类异军突起、现制咖啡和新式茶饮高歌猛进——凡此种种,都在迫使行业巨头们按下转型加速键。

曾以老坛酸菜牛肉面与冰红茶占据国民味觉记忆的统一,如今正用一瓶瓶“健康水”重写增长剧本:饮品业务扛起超六成营收,无糖绿茶、电解质饮料等趋势新品突围,而方便面业务同比2.6%的增速却显出疲态。

“五年冲刺500亿。”两年之前,统一的现任董事长罗智先曾提出如此目标。

当方便面赛道走向式微、无糖茶市场厮杀激烈,统一是如何悄悄撕开市场缺口的?喊下“五年冲刺500亿”的豪言,它手中的王牌是什么?

饮料撑起六成收入,卖“茶”年入86亿

诞生于1967年的统一集团,从一家小型面粉厂成长为中国台湾最大的食品饮料企业之一,1992年进入中国大陆市场,创办“统一企业中国”,依托成熟的供应链和品牌运营经验,跻身行业龙头之列。

进入中国大陆市场之初,统一是靠卖方便面站稳脚跟的。

自1994年起,统一盯上饮料生意,它避开了国际巨头林立的碳酸饮料主战场,以“统一冰红茶”打响名号,又深入绿茶、果汁、奶茶、咖啡和矿物质水等领域,其间成功将“统一绿茶”“鲜橙多”“阿萨姆奶茶”等产品捧红为明星单品,其中“阿萨姆奶茶”常年稳居瓶装奶茶市场头部位置。

《天下网商》查询统一当年招股书发现,早在2002年,公司的饮料业务收入就已经超过了方便面业务。直到今天,这种趋势有增无减。自2020以来,统一饮料的年复合增长率达11.3%,成为业绩增长的核心引擎。

年报显示,2024年,统一的饮品业务营收为192.41亿元,同比增长8.2%。其中茶饮料板块表现最亮眼,实现营收85.75亿元,以13.1%的增速领跑饮品业务,占饮品整体营收的44.6%。相较之下,统一的果汁业务销售36.05亿元,同比增长5.9%;奶茶销售64.04亿元,同比增长1.6%。

从过去一年的上新动作,我们可以窥见这家公司在饮料板块的策略转向。

2024年,统一饮品上架了无糖茶“春拂绿茶”、电解质饮料“海之言”西柚口味、“左岸”冷藏牛乳茶、“统一阿萨姆”无糖奶茶等新品。其中“春拂绿茶”表现不俗,据食品板报道,该新品上市3个月内实现近2亿元销售额。此前,统一绿茶已上架无糖、低糖版。

多品类无糖化、基于场景功能化、细分口味创新,是统一饮料上新的方向,也是行业变革的主流趋势。

在这两年风头无两的无糖茶赛道上,统一并非新手。11年前,统一发布首款“茶里王”无糖绿茶,彼时食品健康化大势尚未到来,茶里王在上市7年后黯然退市。而另一边,多次上榜“最难喝饮料TOP5”的东方树叶一路苦守,直到2018年,农夫山泉创始人钟睒睒爆料,拖后腿的东方树叶终于“销量跃进、扭亏为盈”。待2019年统一杀回市场时,无糖茶早已是东方树叶和品类“前辈”三得利的天下。

无糖茶的风靡并非偶然,在此之前,元气森林的“3零”气泡水向市场普及了控糖控卡的重要性,而喜茶、奈雪的茶等新茶饮玩家,则让年轻人对茶多酚“上瘾”,不断提升对“茶”的接受度,二者都为无糖茶品类的崛起做出铺垫。

兼具提神、解渴、健康属性的无糖茶,甚至开始抢占饮用水的市场,成了年轻人的“水替”,创造出更大的想象空间。

据艾媒咨询,2023年中国无糖饮料市场规模达401.6亿元,预计2028年将增长至815.6亿元。另据尼尔森,截至2024年6月,无糖茶全国线下销售同比增速高达80%,大幅超过饮料行业7%的增速。

“无糖茶不是新鲜产品,中国大陆的第一个无糖茶产品是统一推出,不过去年无糖茶大卖,下起倾盆大雨,但统一身上却是干的,这真的蛮尴尬的。”去年年初,统一掌门人罗智先曾透露过公司在无糖茶赛道的失意。

折返赛道后,统一在2024年交出了一份写着希望的成绩单。

从竞争格局来看,除东方树叶、三得利、康师傅三家占据市场C位外,果子熟了、让茶、茶小开等新锐品牌,以及哇哈哈、可口可乐等巨头都蜂拥进了这个赛道,同质化产品趋势下,行业渐入洗牌期。

据马上赢数据,2024年第四季度国内市场无糖茶整体大盘销售额增速从2024年第一季度的76.1%下降至季度内的11.2%。

《天下网商》查询“春拂绿茶”在电商平台的售价发现,单瓶售价约为3元,略低于东方树叶、果子熟了等品牌4—5元的单瓶定价。相似的产品、更低的价格,加之国民品牌的认知度和重点资源投入,或许能为统一“后来居上”赢得可能。

方便面不好卖了,对手不只是“康师傅”

方便面是统一“安身立命”的第二大业务。

初入中国大陆时,统一曾尝试复制在中国台湾市场上的成功经验,重推海鲜口味泡面,但消费者并不买账,反倒是它为小朋友打造的“小当家”干脆面、聚焦性价比的“好劲道”掀起过一阵热浪。

反观同样来自中国台湾的顶新集团,率领康师傅在1988年先入中国大陆,凭“红烧牛肉面”这一口味受众更广的超级爆品,抢先打开市场。

2007年,在统一内部某位四川籍高管的建议下,“老坛酸菜牛肉面”横空出世。

当时,由于方便面业务连年亏损,统一决心砍掉90%的低效SKU,要集中资源打王牌,而老坛酸菜牛肉面成了最大的潜力股,独特的酸爽风味、知名主持人汪涵的代言与统一的押注决心,让这款产品迅速爆卖全国。

2011年,老坛酸菜牛肉面年销售额达40亿元,成为统一方便面业务的支柱。在老坛酸菜面上架同一时期,统一还推出主打健康高端的“汤达人”和番茄细分风味的“茄皇”等新品牌,以多元化品牌矩阵扩张。

2012年,统一的市场占有率攀升至15.8%,超越今麦郎成为“行业老二”,康师傅、统一、今麦郎TOP3的竞争格局此后维持多年。

但近5年来,统一的方便面业绩却坐上了“过山车”。

2020年—2022年,居家囤货需求激增,推动统一方便面业务规模膨胀,2022年创下109.8亿元的历史峰值。但2023年之后,餐饮消费向外出场景回流,方便面市场迅速回落,统一当年营收跌了9.6%,同年康师傅的方便面业务也跌了5.3%。

据最新年报,2024年,统一的方便面业务线营收为98.49亿元,同比恢复增长,但增幅仅为2.6%。从冲顶、探底再到反弹,统一的方便面营收曲线呈现波浪式震荡,难掩这一品类增长乏力的趋势。

从大环境来看,“方便面难卖”是行业的共同挑战,是外卖与替代品冲击、健康需求升级、消费场景迁移、高端化策略反噬等多重因素交织的结果。

一方面,饮食健康观念深化,方便面因热量高、添加剂等原因被贴上“不健康”标签;另一方面,大量替代品侵蚀了方便面的地盘,便捷、丰富的外卖平均单价降低,削弱了方便面的性价比优势,据《方便面市场消费量的影响因素分析》,外卖市场规模每增加1%,方便面消费量便减少0.0533%;同时,自热火锅、螺狮粉等新型方便速食和预制菜的崛起,都在分流方便面市场。

据世界方便面协会数据,中国方便面消费量从巅峰期2020年的472.3亿份降至2023年的431.2亿份;若从市场规模来看,根据中国食品科学技术协会的数据,2023年中国方便面市场销售额为1045亿元,同比下滑2.4%。

当方便面“越来越不好卖”成为行业共识,也意味着赛道头部企业之间的竞争都是在对方口中“夺食”:

2023年,康师傅以45%的市场份额位于榜首,但方便面业务收入下滑2.84%至287.93亿元,高价袋面销售额下降6.63%;第二名统一的市场份额为16%,收入不足百亿,波动较大;第三名“宝座”易主,2023年白象的营收91.75亿元,同比增长超30%,以12%的市场份额替代今麦郎跻身前三,与统一的差距缩小。

2022年的央视315晚会曝光了“脚踩酸菜”,康师傅、统一深陷舆论危机,连夜发表声明;白象以一句“身正不怕影子邪”出圈,此后又因公益捐款等新闻赚足眼球,被年轻人奉为“国货之光”。

通过“香菜面”“折耳根面”等猎奇产品、发力抖音等内容电商渠道,白象又成功将流量转化为销量。2023年8月,白象在天猫、京东、抖音的线上销售额总和同比增长近2000%。

如今,统一方便面陷入了“前有康师傅压制,后有白象猛追”的双重压力,若无法在创新和效率之间找到突破,它长达12年的“行业亚军”地位,或将被后来者动摇。

“康师傅”“统一”们,按下转型加速键

2024年,统一的净利润达到18.49亿元,同比增长达到10.9%,据公司称,由于食品和饮品业绩同步增长,加上原物料价格回稳及产能利用率提高,带动整体营运效益提升。

对此,食品产业分析师朱丹蓬认为,统一享受到了现阶段消费背景给头部企业带来的消费红利,宏观经济不确定性增加,反而利好头部企业,马太效应进一步凸显,这是统一业绩增长的核心原因。

因为业务结构相似,康师傅、统一和今麦郎这三家老牌企业经常被放在一起比较。而它们近年来的转型也呈现出共性:

一是在业务布局上,越发倚重饮品,希望借高毛利、更刚需的饮品带动整体营收和利润增长,并逐步加强食品和饮料两大板块的协同效应。当前,康师傅和统一纷纷押注无糖饮料和功能性饮品,饮品业务占比均超六成,今麦郎曾借凉白开包装水带动方便面渠道渗透;

二是在产品创新上,聚焦三大方向:核心品类健康化(康师傅、统一、今麦郎均推出“非油炸面饼”扭转品类形象)、地方风味特色创新(今麦郎、统一都推出过“安徽板面”等区域化产品)、切入预制菜和新速食等品类(康师傅以“鲜熟面”切入家庭正餐场景,统一的“开小灶”以自热火锅、冲泡馄饨等新速食满足三餐需求);

三是在渠道运营上,线下终端进入精细化阶段,而线上持续加码直播电商等新渠道。康师傅就曾宣布要缩减线下陈列费用,尝试为直播定制产品,其“御品盛宴8盒多口味牛肉面”近30天来登上抖音商城牛肉面爆款榜TOP2;统一也在年报中宣布要推动短视频和直播带货进程。

不过当市场的价格敏感度提高、消费习惯和场景变迁,三家老牌企业在转型期中都在经历各自的“阵痛”:康师傅的高端化涨价策略引发消费者不满;统一的方便面行业第二地位正岌岌可危;今麦郎则痛失方便面季军宝座,在包装水领域又需要直面农夫山泉、怡宝等老牌巨头,突围不易。

在“守正”与“出奇”之间,食品饮料国货巨头需要找到合适的平衡点,它们的转型不仅关乎业绩增长,更关乎行业的转型与存续。

当方便面行业步入千亿级存量博弈,而饮料市场则展开五千亿规模的创新竞速,统一在2024年创下的营收、净利新高,或许是其冲刺“5年500亿”的最大底气。

免责声明:本网信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。由用户投稿,经过编辑审核收录,不代表头部财经观点和立场。

证券投资市场有风险,投资需谨慎!请勿添加文章的手机号码、公众号等信息,谨防上当受骗!如若本网有任何内容侵犯您的权益,请及时联系我们。

相关文章

-

山东本土券商要合并?中泰证券辟谣将与联储证券合并,去年净利下滑47.92%

2025-03-2620阅读

-

谷歌地表最强模型深夜来袭!Gemini 2.5 Pro发布即屠榜,代码推理杀疯了

2025-03-2620阅读

-

苹果 COO 到访供应链企业歌尔股份,官宣重大投资

2025-03-2620阅读

-

可灵AI收入过亿,程一笑全力押注视频大模型

2025-03-2620阅读

-

因火灾隐患,伦敦多数公共交通禁止非折叠电动自行车进入

2025-03-2620阅读

-

科大讯飞:智能科技引领未来,共绘智慧生活新篇章

2025-03-2620阅读

-

新修订《北京市消防条例》5 月起施行:严禁电动自行车进电梯

2025-03-2620阅读

-

华望汽车将收购恒大汽车南沙工厂?广汽集团:从未进行过任何形式的接洽

2025-03-2620阅读

-

科技之争看中美:中国最强科技公司是谁?黄仁勋点透了华为的地位

2025-03-2620阅读

-

小米15 Ultra推送澎湃OS2内测更新 优化多项相机体验

2025-03-2620阅读