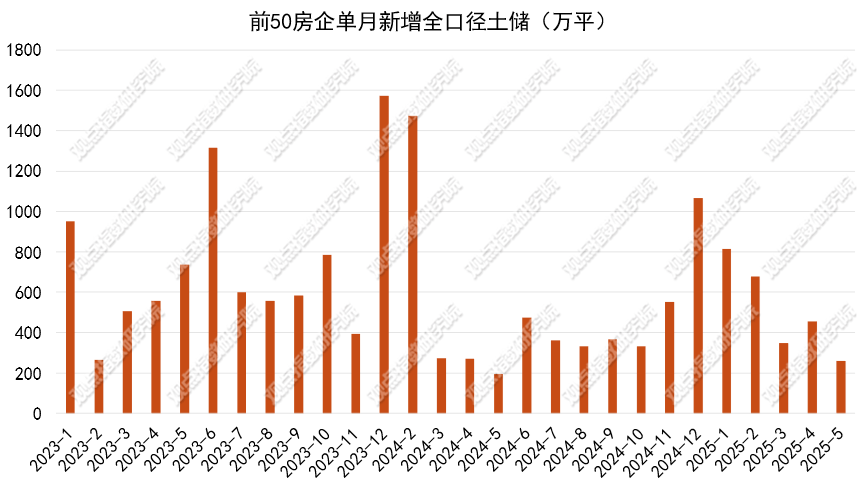

观点指数 拿地企业类型多样,单月民企拿地比例位居第二报告期内前50房企单月新增土地建筑面积260.13万平方米,环比下降42.7%。从权益拿地金额来看,期内国企、城投、民企和混改房企的占比分别为66.87%、10%、20%和3.13%。值得注意的是,民企拿地比例居于顺位第二,此前多为城投企业。

防止低效用地,土储供应规模同比下降14% 一二三线城市供应住宅用地496宗,供应土地规划建筑面积3031.8万平方米,环比上升21.07%,同比下降14.4%;供应土地起始楼面价5031元/平方米,环比下降1%。期内各地积极上新地块,月度环比上升,但总体的供应量同比下降。此外,很多城市持续收缩土拍规模。

成交下降,低密宅地获企业青睐一二三线城市成交住宅用地318宗,成交土地规划建筑面积1868.64万平方米,环比下降4.8%,同比下降11.78%;成交总价901.08亿元,环比下降30.23%,同比上升20.35%。二三线以下非热门城市的土地成交以低价成交居多,拿地企业多以地方国企为主。不过,也可以看到一些地方对于改善型楼盘项目的追求,这些地方存在一定的结构性改善型需求的购房者。低密宅地更是获得企业的青睐。

重点城市供应缩量,不同板块成交分化 据观点指数不完全统计,2025年5月20日-2025年6月17日期间,6个重点城市一共有39宗涉宅地处于挂牌进行中,起始价534.41亿元,面积131.17万平方米。本次统计期出让面积环比上期下降11.23%。从成交的地块来看,这几个城市的部分地块溢价成交的程度较高。

新开工老旧小区达5千,数量同比明显下降2025年1至4月,全国新开工改造城镇老旧小区已达5679个。与去年同期相比,改造的进度同比下降约三分之二(2024年1-4月份,全国新开工改造城镇老旧小区1.68万个)。改造数量下降,意味着对应的投入会减少,其他方向的投入会有所增加并精准,如中央财政支持实施城市更新行动的城市。

拿地企业类型多样,单月民企拿地比例位居第二

观点指数发布的房地产企业新增土地储备报告显示,报告期内前50房企单月新增土地建筑面积260.13万平方米,环比下降42.7%。

值得注意的是,前50房企1-5月新增土地建筑面积2551.54万平方米,同比上升15.28%。

数据观点指数整理

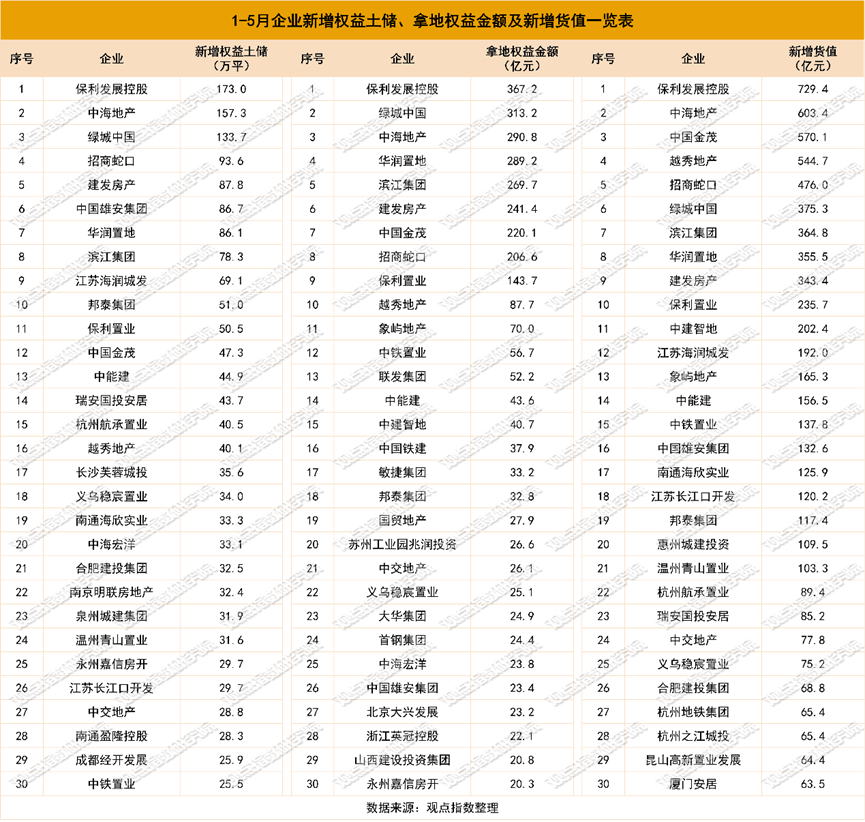

其中,保利发展控股、中海地产、绿城中国新增的全口径土地储备分别为195.65万平方米、158.78万平方米、148.19万平方米,处于领先位置。

从权益拿地金额来看,1-5月土地投资力度最大的企业为保利发展控股、绿城中国、中海地产、华润置地及滨江集团,权益拓储金额分别为367.22、313.18、290.8、289.23和269.68亿元。另外,建发房产和中国金茂紧随其后,权益拿地金额分别为241.375亿元、220.15亿元。

从新增货值来看,1-5月土地货值增加最多的企业为保利发展控股、中海地产、中国金茂、越秀地产及招商蛇口,新增货值分别为729.45、603.44、570.08、544.67和476亿元。

5月,保利发展控股在北京、上海、广州、西安、石家庄和温州拿下5宗地块,权益拿地建面为44.64万平方米,权益对价102.3亿元。中海地产香港、长春和沈阳竞得3宗地块,权益拿地建面为30.56万平方米,权益对价17.89亿元。

招商蛇口在长沙、南京、温州3个城市竞得3宗地块。权益拿地建面为18.76万平方米,权益对价43.58亿元。华润置地在北京、南京、重庆3个城市竞得3宗地块。权益拿地建面为10.91万平方米,权益对价59.38亿元。

数据观点指数整理

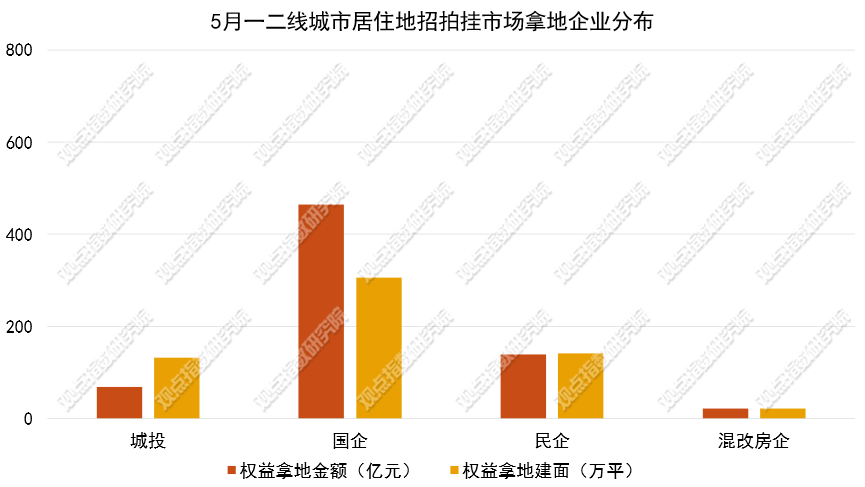

观点指数统计5月一二线城市住宅用地竞得企业的类型发现,本月国企在招拍挂拿地市场位居前列。从权益拿地金额来看,期内国企、城投、民企和混改房企的占比分别为66.87%、10%、20%和3.13%。值得注意的的是,拿地民企比例居于第二顺位,此前多为城投企业。

期内拿地活跃的企业有保利发展、中海地产、招商蛇口、华润置地、中国金茂、绿城中国等。

其中,保利联合招商以17.30亿元拿下温州鹿城核心片区地块,溢价率11.25%。中海以45.23亿元的底价摘得北京石景山西黄村640等地块。中建二局74.9亿元投资北京城市副中心地块,总建面26.19万平方米。绿城7.8亿元竞得佛山禅城核心地块,溢价率27.37%;绿城13.74亿元竞得杭州拱墅区1宗宅地,溢价率40.33%。

此外,万科联合体以底价5.28亿元竞得郑州地块,土地面积26845.4平方米,规划建筑面积134227平方米,容积率为5.0,起始楼面价3934元/平方米。

敏捷集团斥资超33亿元拿下番禺区钟村街市广路隆辉四宗地块。这是近几年来广州民企罕见地大规模拿地,也是敏捷集团时隔多年后重新入市,更是2025年以来继番禺置业之后第二家在广州拿地的民企。

观点指数观察到,多类型企业主体拿地现象频出,并且民企的拿地比例有所上升,意味着房企对房地产市场的预期有所恢复。

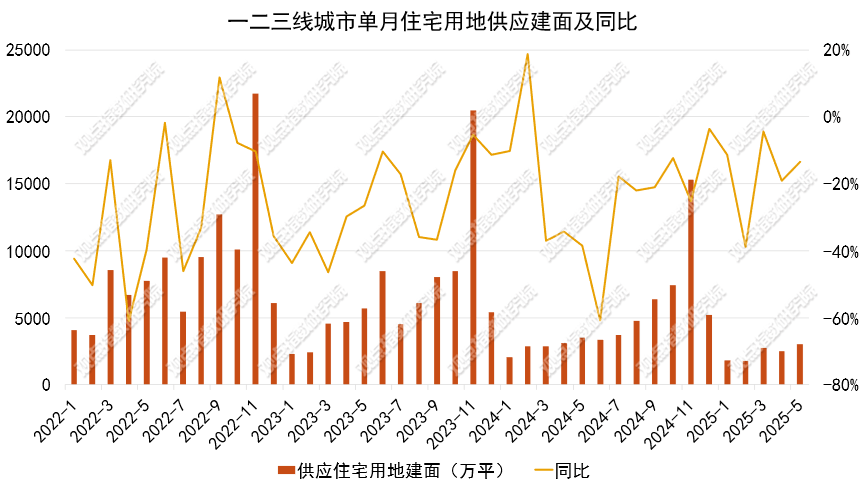

防止低效用地,土储供应规模同比下降14%

据观点指数监测,报告期内一二三线城市供应住宅用地496宗,供应土地规划建筑面积3031.8万平方米,环比上升21.07%,同比下降14.4%;供应土地起始楼面价5031元/平方米,环比下降1%。

数据Wind、观点指数整理

报告期内,二线城市供应住宅用地155宗,供应土地规划建筑面积1202.17万平方米,环比上升48.91%,同比上升1.7%;供应土地起始楼面价6430元/平方米,环比上升1.9%,同比上升27.32%。

三线城市供应住宅用地319宗,供应土地规划建筑面积1708.75万平方米,环比上升8%,同比下降23.92%;供应起始楼面价2569元/平方米,环比下降3.5%,同比下降7.3%。

观点指数认为,宅地供应环比增加,主要是供应节奏的变化引起。很多城市集中在5月上新土地,主要是为了6月的土地成交,在年中节点充实地方的土地财政收入。

不过需要指出的是,二三线的供应楼面价环比下降,而供应的面积却环比上升,说明量升价跌。或是出于吸引企业投资的定价策略,也可能是出售一些非核心区域的低价地块所导致。

从城市来看,期内武汉市挂牌7宗土地,总面积19.94万平方米,总起价25.65亿元,并于6月30日进行拍卖。

同一日举行拍卖的还有福州市。2025年度福州四城区第三场土地出让将于6月30日举行。

本次拍卖会推出19幅地块,出让面积合计453.81亩,总起拍价达约94.85亿元人民币。此次土拍规模较大,与2025年3月28日、5月9日两场土拍相比,6幅地块揽金13.88亿,福州此次土拍可谓祭出不少“压箱底”好货,仅宁化、环南6幅宅地,便达约229亩。

此前,江苏省经营性建设用地集中展示系统发布会暨中国(杭州)城市土地展成功举办。会上,常州市拟上新23宗地块,总面积约2952亩,覆盖钟楼、新北、武进、经开、天宁、金坛等区域,最低容积率为1.05。

此次常州市展示的地块中,天宁区乌衣浜地块、钟楼区青枫公园东侧地块、新北区新桥高中东侧地块等均具有较高的关注度。

另外,江苏昆山市发布2025年度国有建设用地供应计划,全年拟供应土地总量774公顷。其中住宅用地80公顷,较2024年的68.1公顷计划量增长17.5%,土地资源配置进一步向居住需求倾斜。

从区域分布看,住宅用地主要集中于开发区板块,经济技术开发区和高新技术产业开发区分别规划21.5公顷、27.6公顷,合计占比达61.4%。花桥、淀山湖等镇区供应量为3.3-3.5公顷,张浦镇则以1.9公顷位列末位。

期内各地积极上新地块,月度环比上升,但总体的供应量同比下降。此外,很多城市持续收缩土拍规模。

期内,东莞发布了《2025年第二批次拟出让住宅用地清单》。清单显示,仅有1宗住宅用地。该地块位于常平镇木棆村,面积约15243.1平方米,为城镇住宅商服用地,最大容积率约为5.27,建筑密度50%。

距离东莞上一次土拍已经过去了4个月。截至目前,东莞也仅有1宗住宅用地出让,即2月的滨海湾新区地块,现已建设为滨海润府II望雲,5月10日开盘,首日销售6个亿。据统计,5月开盘至5月底网签量近130套。

国土空间规划局对2025年最新《国土空间规划城市体检评估规程》进行了官方解读。针对性地完善规划及管理政策,保证规划的合理优化空间,统筹好保护与发展。专门增加“空间资产”、“存量盘活”等方面的评估内容,精准识别存量空间盘活利用潜力区域,推动盘活存量用地和商办用房。总的来看,有助于提高土地的使用效率。

成交下降,低密宅地获企业青睐

报告期内一二三线城市成交住宅用地318宗,成交土地规划建筑面积1868.64万平方米,环比下降4.8%,同比下降11.78%;成交总价901.08亿元,环比下降30.23%,同比上升20.35%;成交楼面均价4819.57元/平方米,环比下降26.75%,同比上升36.36%;平均溢价率6.57%。

数据Wind、观点指数整理

二线城市住宅用地成交的土地规划建筑面积为618.85万平方米,环比下降12.35%,同比上升33.95%;成交总价为399.83亿元,环比下降48.38%,同比上升62.69%;成交楼面价6460.82元/平方米,环比下降41.11%,同比上升21.45%。

三线城市成交的住宅用地规划建筑面积为1194.54万平方米,环比下降1.5%,同比下降25.64%;成交总价为346.27亿元,环比上升2.72%,同比上升0.34%;成交楼面价2898.77元/平方米,环比上升4.28%,同比上升34.95%。

城市方面,浙江丽水缙云县成功出让3宗商住用地,总成交额10.6亿元,均由地方国资企业包揽。此次出让地块分布于壶镇、东渡镇和五云街道,总出让面积218亩,总建筑面积28.6万平方米。三宗地块均设有政府指定国有公司的商业用房回购机制。

首宗苍山区块2025-01号地块由丽水裕坤置业以2.31亿元底价竞得,楼面价1989元/平方米。第二宗东渡镇2025-2号地块被缙云县云栖置业(缙云工业投资集团)以2.31亿元摘得。成交额最高的五云街道2025-1号地块由缙云县鼎泓置业以6.02亿元竞得,楼面价达6948元/平方米。

镇江丹阳市4幅优质地块被丹阳市安一置业发展有限公司全部底价竞得。其中,位于锦华路东侧的G2519地块以8573元/平方米的楼面地价成交,出让面积为3977平方米,容积率约1.05,预计将打造低密墅类产品。

湖州市德清县舞阳街道成功出让1宗低密宅地,由德清县建设投资有限公司以底价28207.96万元竞得,楼面价为8155元/平方米。

据了解,该地块位于舞阳街道英溪南路东侧、学子街南侧,土地用途为住宅用地,出让面积为31447平方米,容积率1.1,建筑面积为34591.7平方米,起始价为28207.96万元,起始楼面价为8155元/平方米。

据观点指数观察,二三线以下非热门城市的土地成交以低价成交居多,拿地企业多以地方国企为主。不过,也可以看到一些地方对于改善型楼盘项目的追求,当地存在结构性改善型需求的购房者,低密宅地更是获得企业的青睐。

天津土地市场迎来两宗地块成功摘牌,分别位于南开区、滨海海洋高新区,两宗地块共收金23.39亿元,总成交土地面积约10.2万平方米。

其中滨海海洋高新区地块进入竞价阶段,苏州弘铎置业有限公司、深圳航空城(东部)实业有限公司两家企业经过20多轮的竞价,最终,前者以2.64亿元的总价竞得该地块,溢价率约8.91%,成交楼面价约5526元/平方米。另一宗津南翠(挂)2024-41号地块,由山西建投底价摘得,成交总价20.75亿元,成交楼面价14996元/平方米。

浙江省温州市瓯海区成功出让1宗低密宅地,由温州天景房地产开发有限公司以总价3.035亿元竞得,楼面价24513元/平方米,溢价率55.24%。据了解,该地块位出让面积为11791.68平方米,容积率1.05,建筑面积为12381平方米,起始价为1.9550亿元,楼面起始价为15790.32元/平方米。

根据观点指数观察,土地成交缩量提质特征明显,尤其体现在一些热门的地块,成交的溢价率极高。

重点城市供应缩量,不同板块成交分化

据观点指数不完全统计,2025年5月20日-2025年6月17日期间,6个重点城市一共有39宗涉宅地处于挂牌进行中,起始价534.41亿元,面积131.17万平方米。本次统计期出让面积环比上期下降11.23%。

期内,北京发布了2025年度第五轮拟供应商品住宅用地清单,共涉及8宗地,土地面积约33公顷,建筑规模约72万平方米,上述用地将于2025年6月下旬前供应。

从区域分布来看,中心城区3宗(海淀区2宗、丰台区1宗)、平原多点地区5宗(昌平区3宗、顺义区2宗)。

具体来看,海淀2宗地,为海淀区四季青镇西郊机场周边及沿线(西山片区)城中村改造项目0007、0012地块和0018地块,位于海淀区四季青镇,四环至五环之间,邻近地铁6号线廖公庄站,东侧有西山公园、平庄郊野公园,教育资源丰富、生活配套完善。

5月30日,广州市挂牌9宗地块,涉及番禺、海珠、荔湾、白云、增城、天河6区,总面积达18.61万平方米,总起拍价82.83亿元。

此外,成都青羊区拟上市12宗土地资源,合计约1018亩,包括7宗住宅用地、3宗商服用地,以及2宗工业用地,集中分布于蔡桥片区、百仁片区、天府文化公园片区与天府动力源片区等四大重点板块。

深圳市光明区光明街道一宗宅地A509-0074挂牌出让。该地块土地出让面积为34995.97平方米,计容建筑面积为108487平方米,其中住宅面积为102347平方米,物业服务用房240平方米,商业面积1500平方米,幼儿园面积3800平方米,托育机构面积600平方米。地块起始价为19.94亿元人民币,起始楼面价为18380元/平方米,若剔除商业、幼儿园及其他建筑面积,折合起始楼面价为19483元/平方米。

6月17日,上海土地交易市场发布《上海市国有建设用地使用权出让沪告字[2025]第043、044、045号公告》,将于6月19日起出让6宗地块。据了解,6宗地块起拍总价高达192.47亿元。

其中,有6幅地块将实施组合出让,组合后的地块名称为“宝山区W12-1301单元90-01、91-01、92-01、93-01、94-01、87-01地块”,地块公告号为2025045h6。组合地块竞买保证金16208万元,起始价810033万元,容积率基本为2.5。

杭州市区集中挂牌6宗宅地,总起价115.9亿元,总出让面积267亩,将于6月27日出让。地块分布于上城区、拱墅区、萧山区及余杭区核心板块。

此次萧山区钱江世纪城地块引发高度关注,起始楼面价4.5万元/平方米刷新了区域涉宅地纪录,仅次于滨江集团水电新村地块。该地块位于钱塘湾未来总部基地核心区,容积率2.8,西侧可瞰钱塘江景,能否突破保利奥体印象城南地块5.16万元/平方米的成交价成为焦点。

观察6个重点城市的住宅用地供应,发现存在不同程度的缩量。虽然供应地块宗数上升,但是供应面积和起始价环比下降。观察各个城市的供应,成都供应的地块较为分散,而上海、北京有组团地块供应,数量少,面积大,起始价也高。深圳的供应则是这几个城市中最少的。

成交方面,据观点指数不完全统计,2025年5月20日-2025年6月17日期间,6个重点城市一共有24宗涉宅地成交,成交价380.54亿元,面积117.2万平方米。

其中,成都土地市场迎来3宗涉宅地出让,总土地面积7.08万平方米,总规划建面15万平方米,起始总价约7.85亿元。最终2宗地块溢价成交、1宗底价成交,共收金10.11亿元。

此次土地出让涉及郫都区和新都区,其中郫都区地块溢价率59.34%,新都区大丰街道地块溢价率19.67%,新繁街道地块底价成交。

6月13日,广州花都成功出让三宗地块,均为底价成交,总价16.12亿元。其中宅地部分,花都区罗仙路以北、凤凰北路以西CC0504010地块由广州花都城投西城经济开发有限公司以8.22亿元竞得,宗地面积6.2万平方米。花都区凤凰南路以西、雅瑶东路以北CA1208026地块,宗地面积3.56万平方米,该地块由广州市宝信房地产开发有限公司以5.35亿元竞得。

杭州拱墅区康桥单元成功出让1宗住宅品质提升试点宅地。经过46轮竞价,该地块最终由杭州浙群置业有限公司(绿城)以总价13.74亿元竞得,溢价率40.33%,成交楼面价2.37万元/平方米。

杭州临平区成功出让杭州地铁18号线乔司车辆段上盖物业综合体项目2宗低密宅地。两宗地块位置相邻,总出让面积345亩,总建筑面积27.7万平方米,总起价11.02亿元。根据出让要求,不得建设别墅类(含合院)产品,大于(不包括)两联排。

最终,2宗地块均由杭州振合房地产有限公司、广西路桥工程集团有限公司、杭州临平乔司国际商贸城建设发展有限公司、杭州地铁开发集团有限公司、杭州市钱江新城开发集团有限公司以底价竞得,总成交价11.02亿元。

杭州临平区崇贤新城首宗低密宅地出让,最后,驭远控股集团有限公司(驭远)以总价3.32亿元竞得,楼面价9645元/平方米,溢价1.53%。崇贤新城陆家桥C-6地块,出让面积2.75万平方米,容积率1.25,建筑面积3.44万平方米。地块起价3.27亿元,起始楼面价9500元/平方米。

从成交的地块来看,这几个城市的部分地块溢价成交程度较高。

值得注意的是,近期杭州成交的几宗地块品质高、容积率较低,说明杭州从土地端逐步探索“好房子”,好房子的建设标准亦会促使房企改善产品,以适应当下的供应趋势。

新开工老旧小区达5千,数量同比明显下降

国家发展改革委下达中央预算内投资城市更新专项800亿元,支持全国城镇老旧小区改造和城市危旧房改造等项目,旨在推动改善居民的居住条件。

住建部披露,2025年1至4月全国新开工改造的城镇老旧小区已达5679个。与去年同期相比,改造的进度同比下降约三分之二(2024年1-4月份,全国新开工改造城镇老旧小区1.68万个)。

不过今年的计划改造数量较去年已经下降了一半,2025年全国计划新开工改造城镇老旧小区共计2.5万个。从各地统计的数据来看,在今年的前四个月里,河北、重庆、辽宁、上海、浙江、湖北六个地区的开工率已经超过50%。

改造数量下降,意味着对应的投入会减少,其他方向的投入会有所增加并精准,如中央财政支持实施城市更新行动的城市。

根据最新的评选结果,2025年度中央财政支持实施城市更新行动拟支持的20个城市为(按行政区划排序):北京、天津、唐山、包头、大连、哈尔滨、苏州、温州、芜湖、厦门、济南、郑州、宜昌、长沙、广州、海口、宜宾、兰州、西宁、乌鲁木齐。

除了精准支持外,还对改造的质量有了更高的要求。5月20日,住建部指出,这轮城市更新将围绕“好房子、好小区、好社区、好城区”四大目标推进,强调杜绝“面子工程”、“形象工程”。

观点指数认为,城市更新无论是探索可持续发展模式,还是片区开发的协调和治理,均需要在实践中不断调整、完善路径。

项目方面,近日上海城市更新建设发展有限公司以协议出让方式竞得浦东新区上钢社区Z000101单元04-1地块,总价85.4亿元,楼面价约7.03万元/平方米。

该地块土地面积4.19万平方米,容积率2.9,计容建筑面积12.15万平方米,未设保障性住房及租赁住房配建要求。此次系该公司在板块内获取的第二宗宅地,此前以88.69亿元竞得07-1地块,楼面价约7万元/平方米。

广州城投集团,番禺莲花湾柏堂村城中村改造项目改造方案及安置区地块控规正在公示,村民意愿征询已顺利完成,首开安置区已进入全面建设阶段。该项目总改造范围约217公顷,总投资约162亿元人民币。

广州市黄埔区的两个旧改项目——文冲(渡头、文元、江北片)旧村改造项目和新溪村旧村改造项目,近日均迎来了新进展。其中,文冲项目首开复建区FR7地块正式封顶,而新溪村项目复建安置房及复建集体物业也举行了封顶仪式。

2025年以来,黄埔城市更新项目新开工面积达105万平方米,多个项目实现安置房建成封顶,累计封顶面积达110万平方米,完成固定资产投资138.5亿元。

企业方面,保利发展控股与上海地产在广州保利发展广场举行上海市重点城市更新项目战略合作协议签约仪式。双方将依托北外滩、新江湾等重点项目,深化城市更新领域合作,共同打造城市更新项目。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。

免责声明:本网信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。由用户投稿,经过编辑审核收录,不代表头部财经观点和立场。

证券投资市场有风险,投资需谨慎!请勿添加文章的手机号码、公众号等信息,谨防上当受骗!如若本网有任何内容侵犯您的权益,请及时联系我们。

相关文章

-

买房先别急,昆明教育大盘三千套新货杀来,销售榜又要重排

2025-06-245阅读

-

买菜大妈一句话“说透”楼市本质?众人坦言:比许多专家看得透彻

2025-06-245阅读

-

4.42亿,中山城建拿地!“石岐总部”再添四代宅

2025-06-245阅读

-

六批次土拍:爆款还在外环外

2025-06-245阅读

-

全部一轮游!杰立连拿东湖新城两宗低密!中交城投补仓江海之城

2025-06-245阅读

-

全面取消限购、限售、限价,广州的房地产春天到了?

2025-06-245阅读

-

3年前买房与现在买房,区别在哪?

2025-06-245阅读

-

深圳这些公租房、保租房申请即将结束!别错过!

2025-06-245阅读

-

朝阳这个区域宅基地房屋期房选房工作圆满结束

2025-06-245阅读

-

唤醒“沉睡”资产!鼓楼区这场推介会,奏响“城市更新”进行曲

2025-06-245阅读