2025年以来,A股市场呈现出明显的结构性特征,分化显著。风格层面看,小微盘跑赢大盘,科技风格跑赢红利。

年初至6月27日,DeepSeek指数、微盘股指数、人形机器人指数均涨超25%;中证2000、科创100均涨超10%;万得全A、中证1000均涨超4%;上证指数收涨2.16%;红利指数逆势下跌4.43%,中证A50、中证A500均逆势收跌。

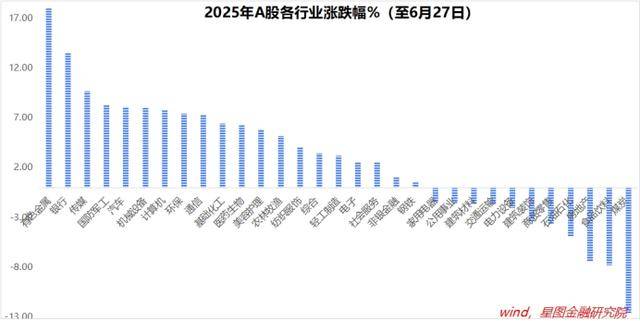

行业层面,有色金属、银行均涨超13%,显著跑赢;传媒、国防军工、汽车、机械设备均涨超8%;煤炭、食品饮料、房地产均跌超7%。驱动因素看,核心逻辑在于业绩的确定性——业绩高确定性或1季报高增长的板块表现亮眼,业绩不确定性强或1季报表现不佳的板块涨幅垫底。

以有色金属板块为例,2025年以来至6月27日,A股有色金属板块累计上涨17.99%,位居第一,核心逻辑可归结为三重驱动叠加。

其一,美元信用周期持续推升金融属性。全球货币超发、地缘博弈及信用体系重构背景下,黄金、白银等贵金属作为“硬通货”的避险与保值功能被反复强化,成为板块重要支撑。黄金子板块累计上涨37.54%。

其二,新质生产力需求爆发重塑增长曲线。区别于传统基建地产驱动的旧周期,本轮上涨核心动能来自新能源、新材料、AI、军工航天等新兴领域——AI磁材、半导体用镓锗、高温合金用钼、永磁电机用稀土等战略金属,因稀缺性与战略价值凸显,需求弹性远超传统工业金属。

其三,供给刚性长期化加剧供需矛盾。双碳政策、供给侧改革及资源民族主义持续抑制资本开支,金属供给端约束难解,进一步推高价格中枢。以铝为例,铝土矿进口依赖度超70%(几内亚占70%),政局扰动致供应紧张;国内电解铝产能触及4520万吨“天花板”,产业链供给刚性支撑铝价高位运行。

叠加2025年贸易战阶段性缓和,工业金属(铜、铝)受益于新能源+电网投资的需求韧性,贵金属震荡上行趋势未改,战略小金属与稀土磁材更因新质生产力爆发与战略定位强化,共同推动板块在周期与成长共振中稳中求进。

再以银行板块为例,2025年以来银行板块上涨主要受基本面改善与资金面共振驱动。

基本面方面,政策托底与结构优化双重作用:净息差压力边际缓解,5月非对称性降息(存款降幅大于贷款、中长期存款降幅大于短期存款)助力稳定息差;非息收入虽整体微降但分化中孕育机遇,消费复苏带动银行卡业务增长,资本市场活跃推动理财业务修复,非息收入有望触底回升;资产质量边际改善,不良贷款率微降至1.17%,拨备覆盖率维持高位,房企融资协调机制与地方债务置换政策推动对公贷款不良率下降,零售端风险暴露趋稳。

资金面方面,中长期资金加速入市,险资举牌银行股,六部门推动中长期资金入市方案及公募基金高质量发展行动方案引导“长钱”流入高股息板块;存款利率下降(1年期定存0.95%、5年期1.3%)促使储蓄资金转向权益资产,银行作为宽基指数权重股直接受益。全球不确定性上升背景下,银行板块凭借高股息(中位数超4.3%)、低波动(PB中位数0.63倍)的“类固收+低估值”属性,成为避险资金重要阵地,叠加政策托底化解尾部风险,配置价值显著提升。

结合上述分析,不难看出,无论是有色金属还是银行,业绩层面均具备很高的确定性。鉴于外部环境不确定性仍然较高,展望下半年,确定性,依旧是寻找超额收益的核心逻辑。

就银行和有色金属板块来看,下半年确定性逻辑依旧存在,但短期涨幅较高,安全边际稍弱。投资者需要寻找新的确定性来源。

未来1-3个月内,这种确定性主要来自中报业绩验证。回顾上半年,贵金属、游戏、塑料、动物保健、元件、电机、家电零部件、摩托车、小金属、个护用品、影视院线、饲料等涨幅靠前子板块,1季报营收和利润均实现十位数增长。

行情逻辑只有经过业绩验证,才有生命力。中报季来临之际,任何中长期逻辑演绎都要经受业绩验证的考验。只有中报超预期的板块,其上涨逻辑才能持续下去。反过来,中报验证本身,就构成了市场不确定性来源。

业绩披露之前,为规避潜在的业绩雷风险,资金大概率会“高切低”,此前涨幅较高板块大概率会有一波调整,重点在于把握逢低买入机会。

展望下半年,可从中长期逻辑寻找确定性。

新消费。新消费通过精准捕捉并满足消费者多元化、个性化、品质化需求,结合技术与商业模式创新拓展消费边界,实现业绩的快速增长。这一过程由居民可支配收入增长(支撑更高层次消费)、技术进步(催生线上购物、个性化推荐等新业态)、人口结构与消费观念变化(Z时代对情绪价值、社交货币及健康生活的追求,推动潮玩IP、宠物经济、疗愈消费等“悦己型”赛道爆发)等因素共同驱动,具有较高的中长期确定性。

继而,新消费具备较好的中长期投资价值。结构上,重点把握三个方向:(1)补贴政策与科技进步双重驱动的智能家居、新能源汽车,及AI终端、跨境电商等技术赋能领域;(2)高确定性细分赛道,关注毛利率超50%、ROE稳健的功能食品、营养品、智能穿戴等健康升级赛道,以及潮玩盲盒、国潮美妆、宠物经济、社交娱乐等情绪价值赛道;(3)技术与模式创新对传统消费的颠覆,如硬折扣超市、城市奥莱、新茶饮等新业态。

泛科技。当前市场震荡轮动、主线缺失背景下,“泛科技”因长期逻辑通顺、短期催化明确或成下一轮领涨主线。重点把握以下方向:(1)AI推理算力方面,今年进入“算力应用”深耕阶段,海外云厂商资本开支增长、大模型轻量化及智能场景落地推动推理算力需求提升,国内供应链企业前期估值承压,随着海外订单落地和情绪修复补涨空间可期;(2)可控核聚变从“概念”走向“现实”,BEST实验堆推进超预期,上游企业已获订单,全球政策支持为其铺就坦途;(3)军工板块因“十四五”收官订单集中兑现,军贸增量空间及地缘局势扰动形成短期催化与中期业绩共振;(4)固态电池处于量产前夜,龙头企业进展超预期,中长期发展前景向好;(5)创新药虽短期调整,但国际化破局及医保丙类目录年内落地将带来长期增长空间,有望开启跨越数年的上涨周期。

免责声明:本网信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。由用户投稿,经过编辑审核收录,不代表头部财经观点和立场。

证券投资市场有风险,投资需谨慎!请勿添加文章的手机号码、公众号等信息,谨防上当受骗!如若本网有任何内容侵犯您的权益,请及时联系我们。

相关文章

-

共商合作,“黑土优品·杭向未来”一线品牌行企业代表走进阿里巴巴

2025-07-020阅读

-

不出国门!在阿拉山口实现“海淘”

2025-07-020阅读

-

【优化营商环境】拖欠工资零容忍 依法惩戒护民“薪”

2025-07-020阅读

-

2025山东活力之夏消费季在我市启动

2025-07-020阅读

-

抢“鲜”看!购在中国·2025山东活力之夏消费季在烟台启幕

2025-07-020阅读

-

都市评:广州北站市内免税店落空,后续路径将更考验花都智慧

2025-07-020阅读

-

想靠刷单赚钱反被骗?小心掉进诈骗陷阱!

2025-07-020阅读

-

河南,凭啥出圈?八大维度盘点河南资本市场亮点

2025-07-020阅读

-

TikTok Shop在日本推出电商平台

2025-07-020阅读

-

“苏超”燃爆镇江!盐城市民“免费游” 引爆全市文旅消费

2025-07-020阅读