一、上半年市场表现

(一)市场供求

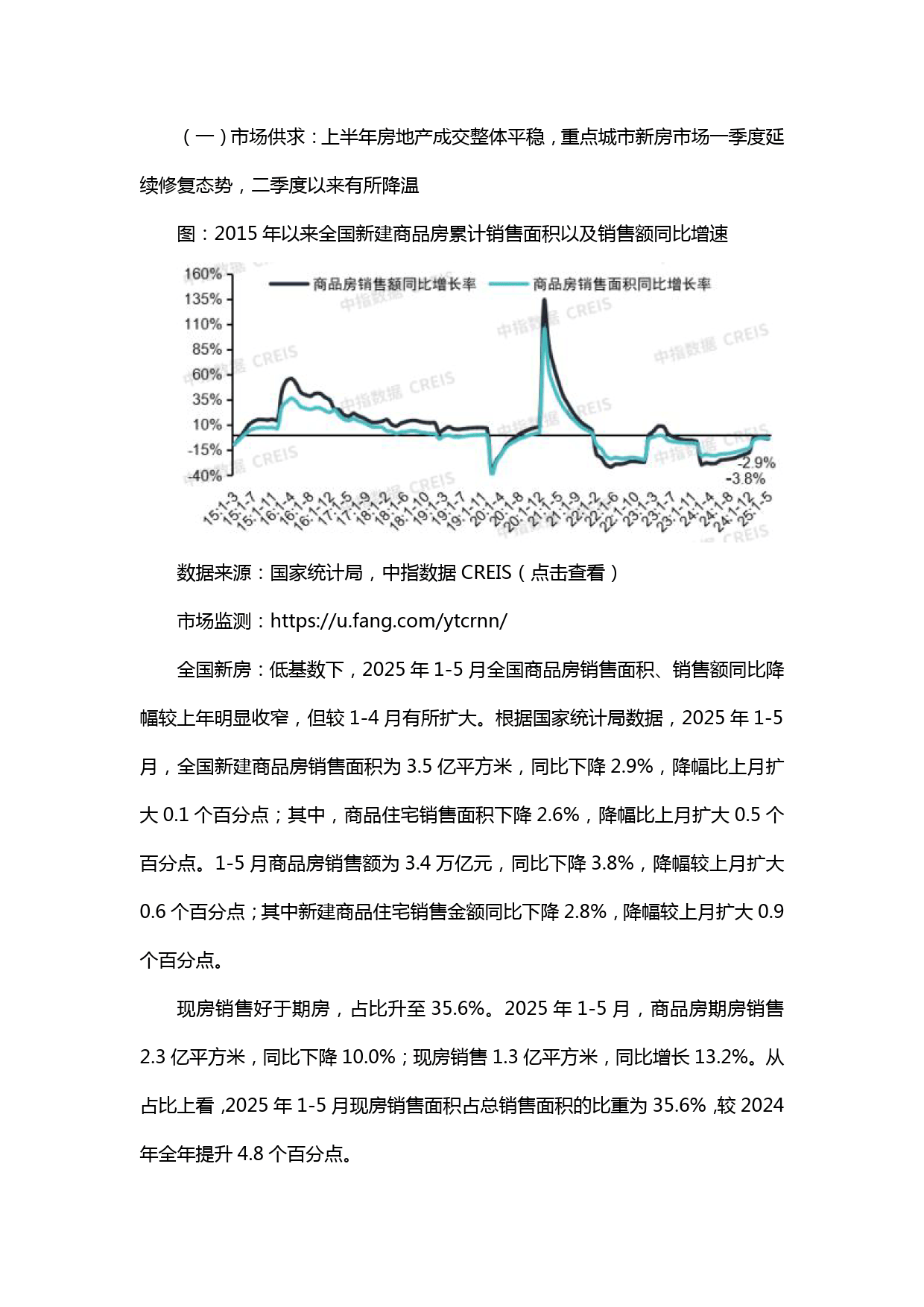

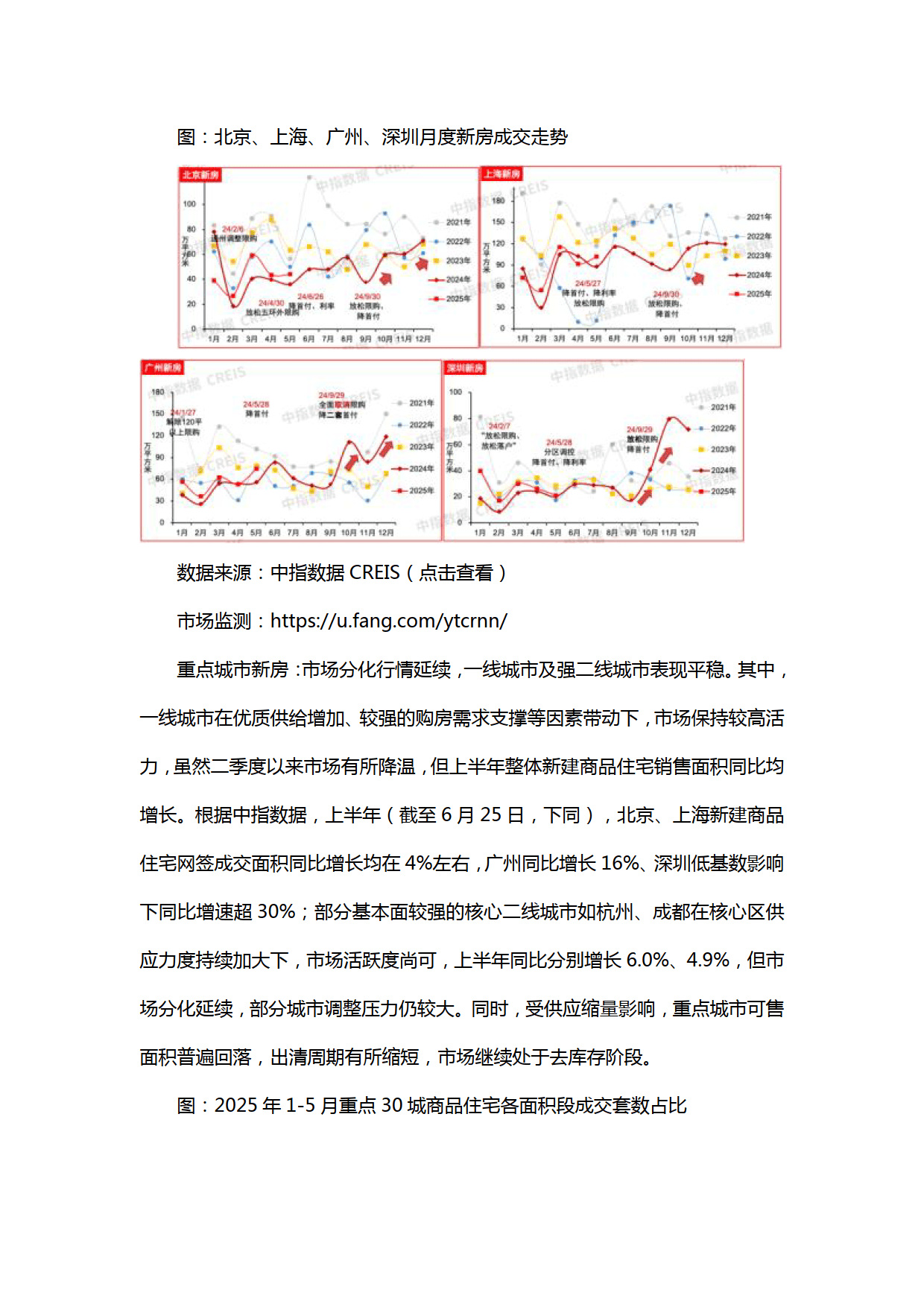

新房市场:一季度延续修复,二季度边际转弱。核心城市韧性突出,北京、上海、广州、深圳等一线城市及杭州、成都等强二线城市销售面积同比增长,三四线城市调整压力大。供应缩量推动重点城市新房库存下降,出清周期缩短。

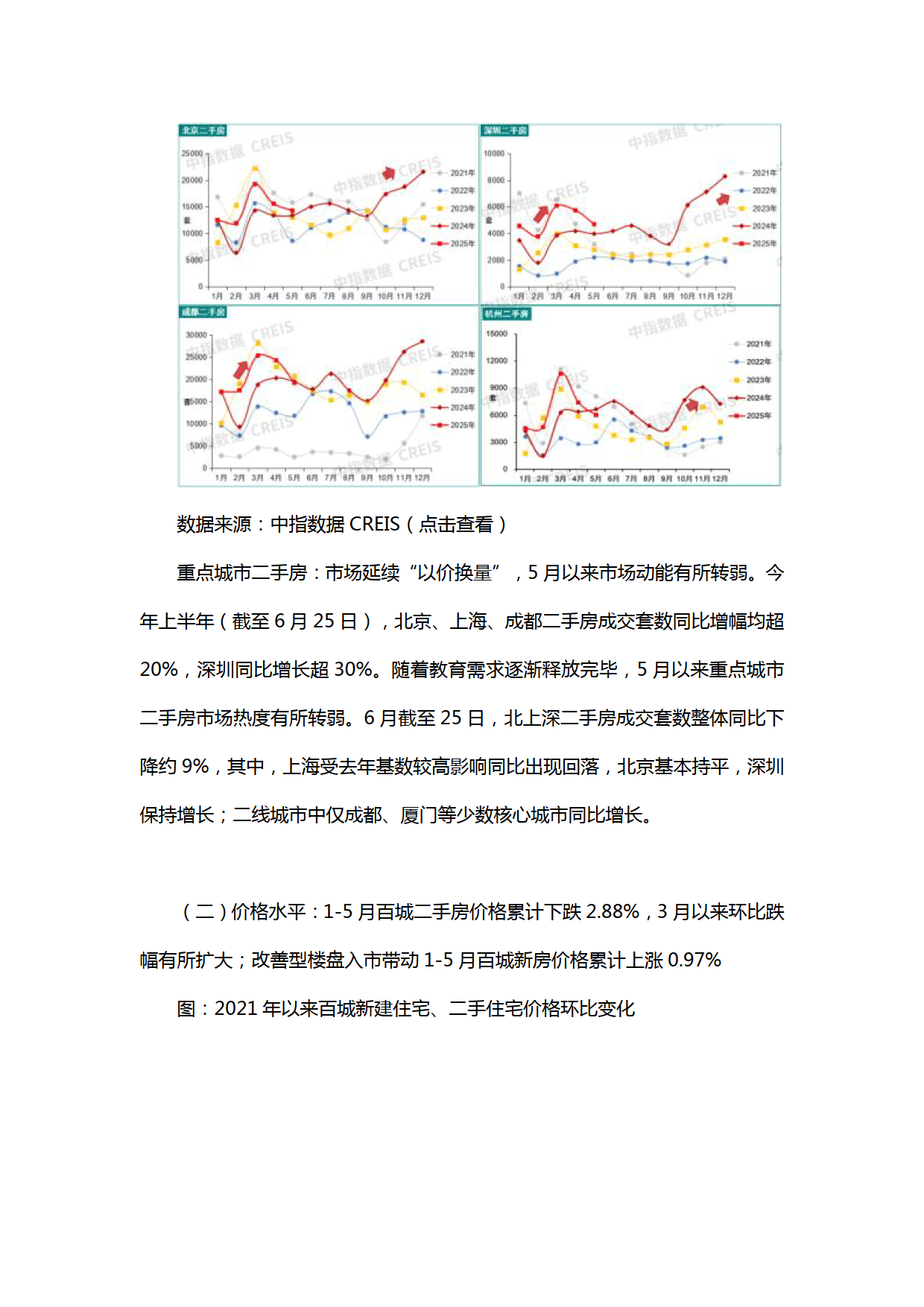

二手房市场:重点城市成交量延续增长,“以价换量”特征明显,但5月以来市场动能转弱。

产品结构:改善型需求成为主流,90-144平米户型成交占比超七成,120平米以上大户型成交占比提升显著。

(二)价格走势

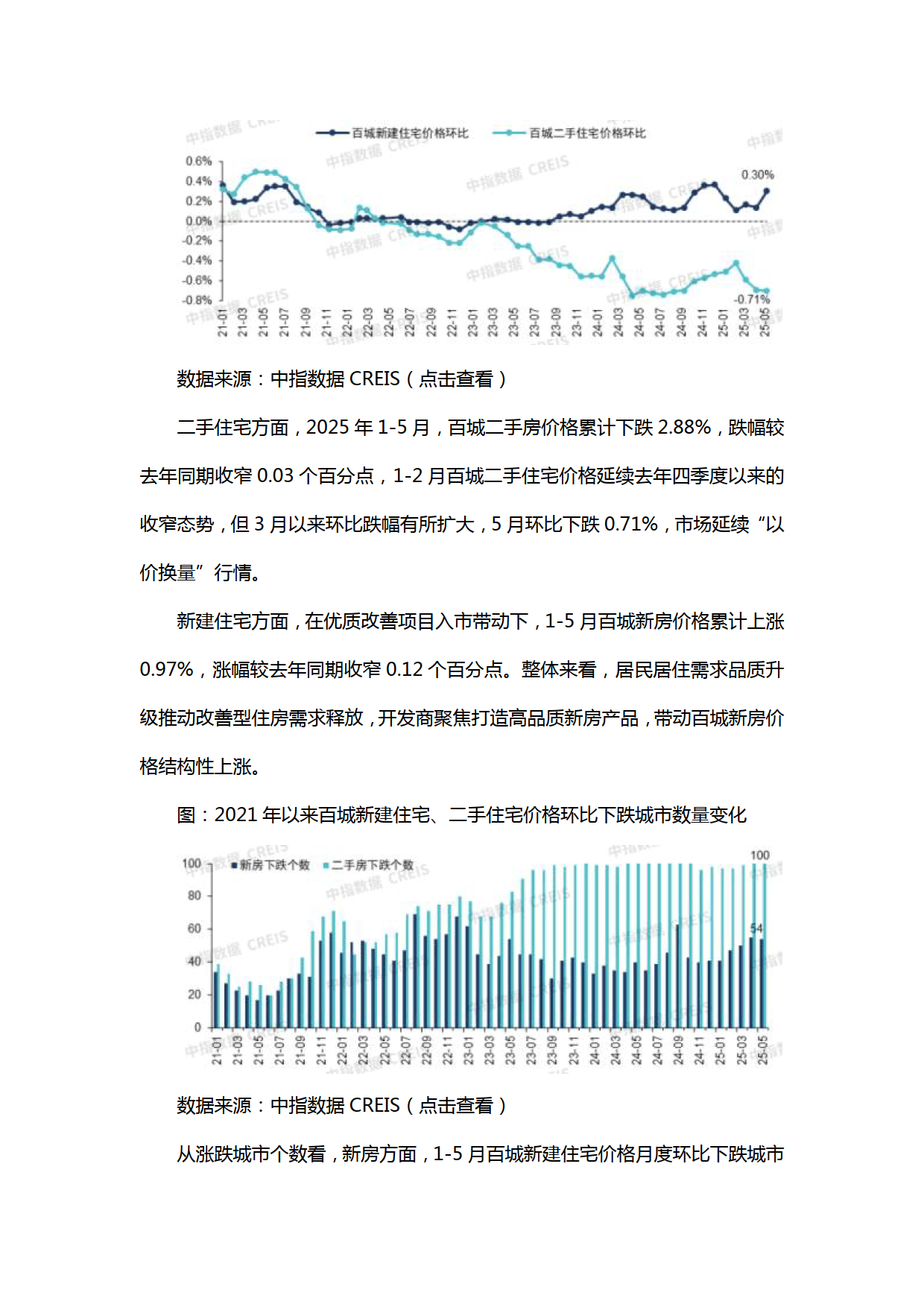

新房价格:1-5月百城新房价格累计上涨0.97%,优质改善项目入市带动结构性上涨。

二手房价格:累计下跌2.88%,3月以来环比跌幅扩大,5月环比下跌0.71%。

(三)土地市场

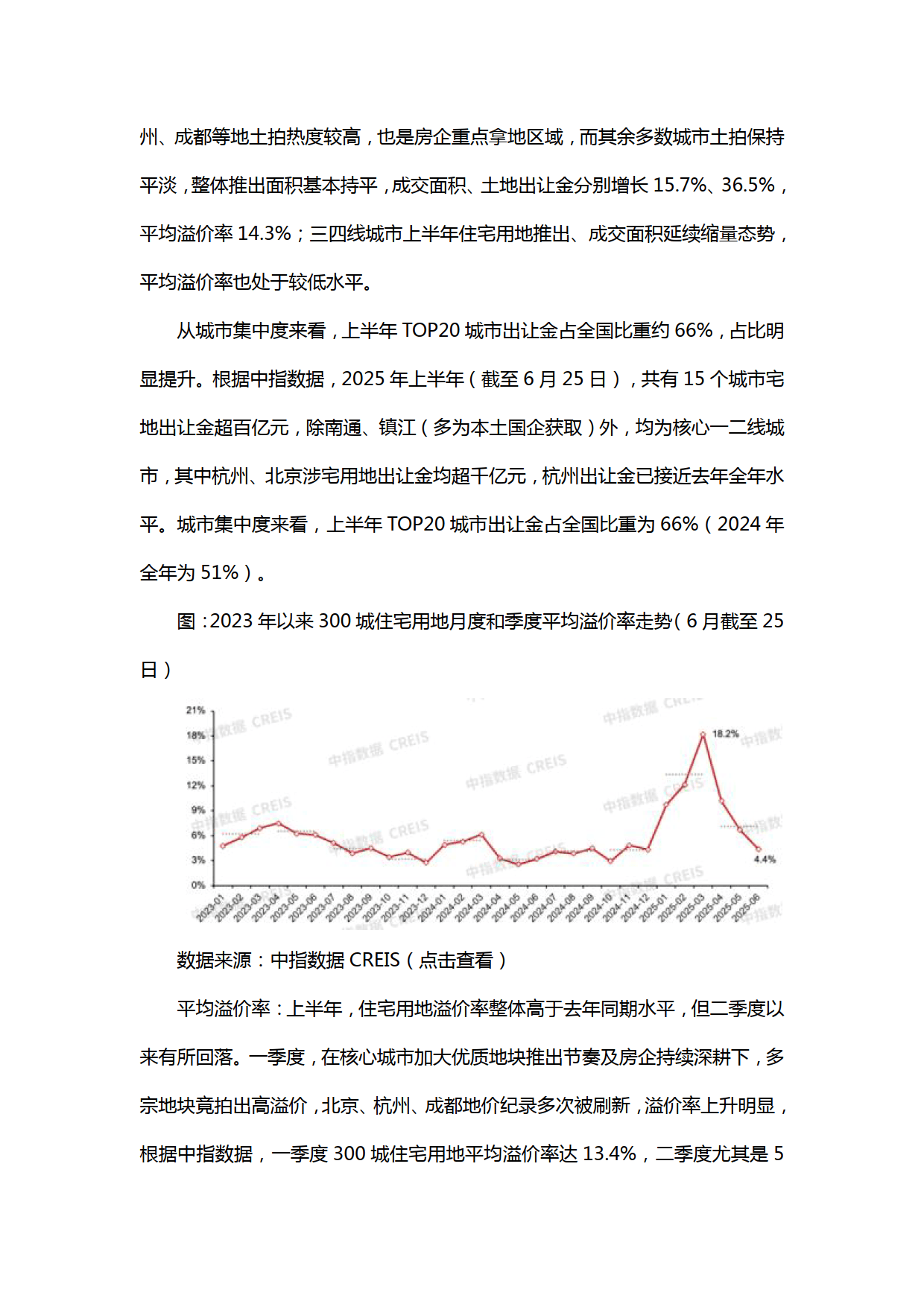

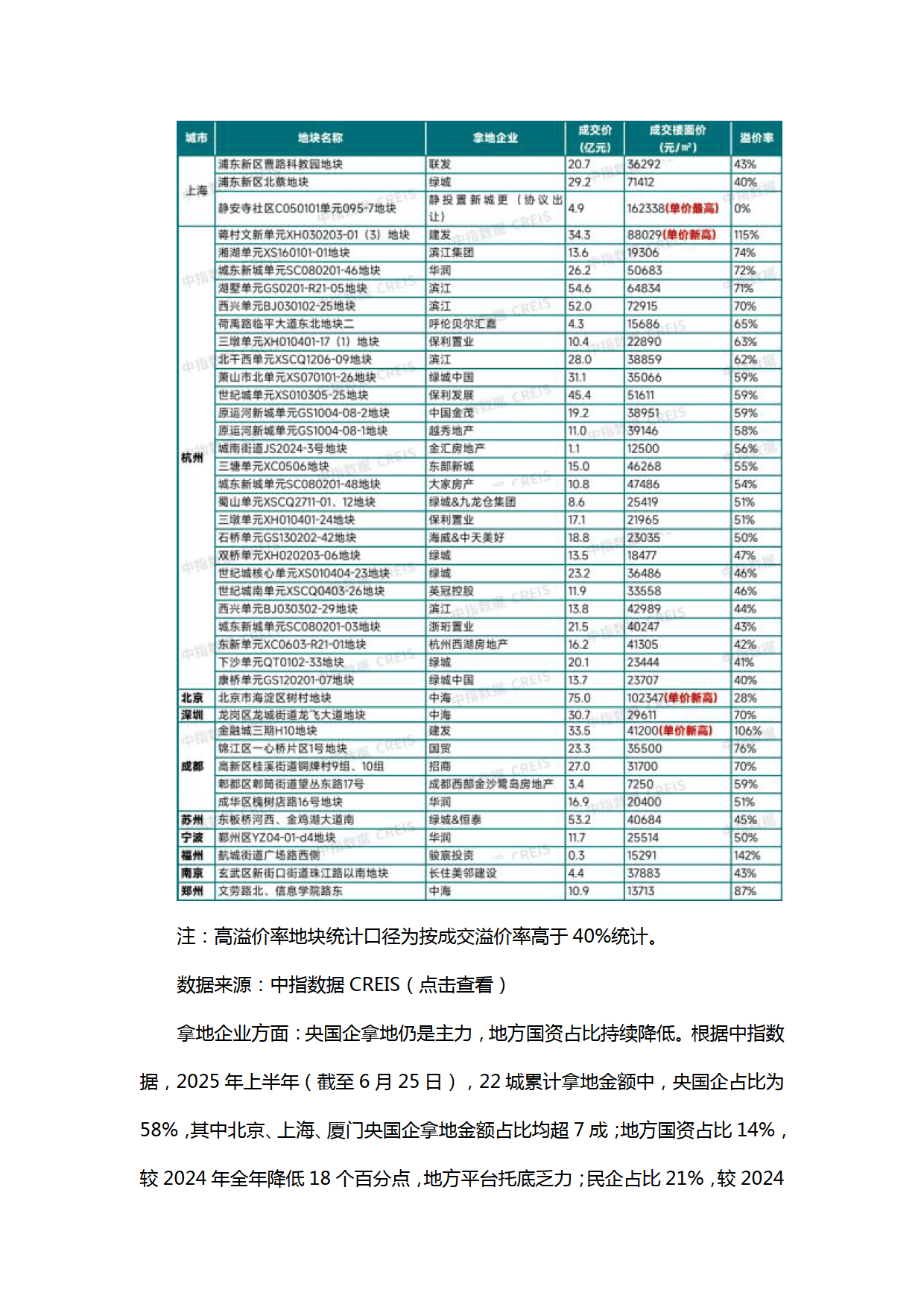

出让金增长:上半年300城宅地出让金同比增长24.5%,TOP20城市出让金占比达66%。

溢价率波动:一季度溢价率较高,3月达18%,二季度随核心地块供应减少及房企投资审慎,溢价率回落至4.4%。

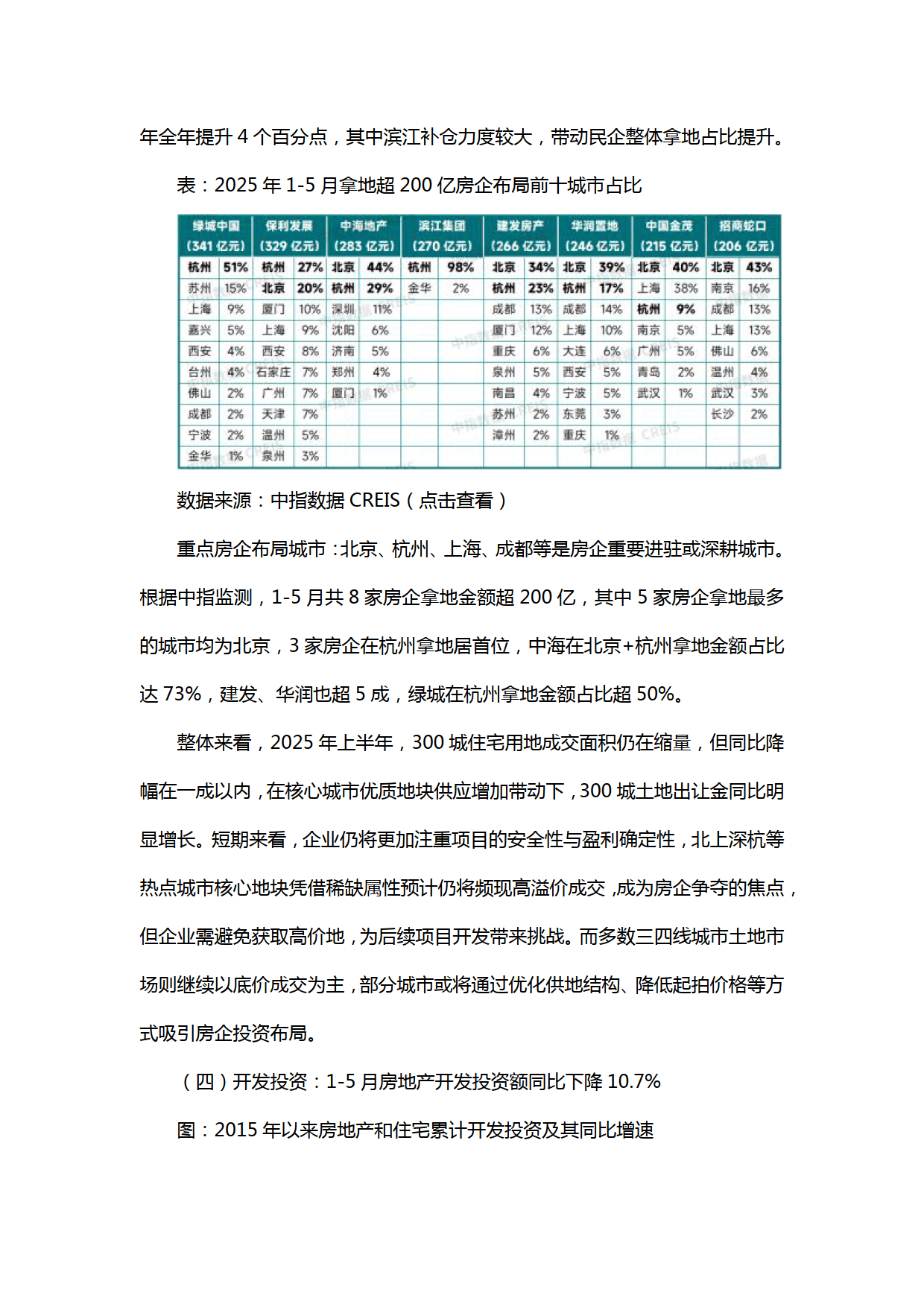

企业拿地:央国企仍是主力,占比58%,民企拿地占比提升至21%,滨江等民企补仓积极。

(四)开发投资

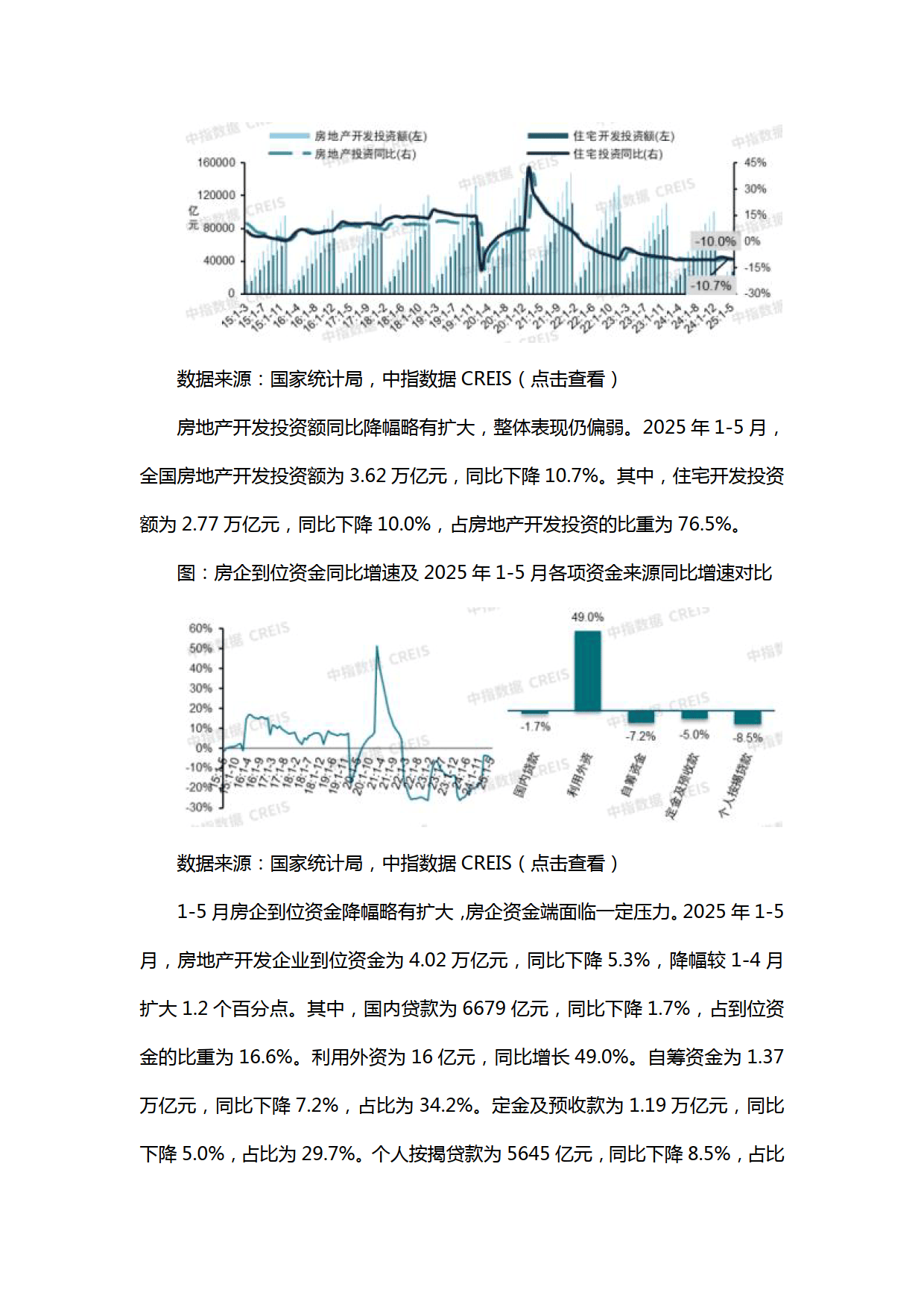

1-5月房地产开发投资额同比下降10.7%,住宅开发投资下降10.0%。房企到位资金同比下降5.3%,资金端压力犹存。

二、政策环境与展望

(一)政策定调

- 中央多次强调“更大力度推动房地产市场止跌回稳”,明确“稳定预期、激活需求、优化供给、化解风险”的发力方向。

- 地方围绕激活需求(如优化公积金贷款、加大购房补贴)、优化供给(控制增量、去化库存、提高质量)等方面出台政策超340条。

(二)下半年政策方向

- 落实专项债收购存量土地和商品房、加大城中村改造房票安置力度。

- 优化限购、限售等限制性政策,降低首付比例和利率。

- 推进“好房子”建设,完善相关基础性制度。

三、下半年市场趋势

(一)销售预测

- 预计全年新建商品房销售面积降至9亿平米左右,降幅略大于上半年,“好城市+好房子”仍具结构性机会。

(二)投资与开工

- 新开工面积降幅预计收窄至20%左右,房地产开发投资同比下降10%左右。

(三)市场分化

- 一线城市及强二线城市核心区市场韧性较强,三四线城市持续调整,土地市场热度集中于核心城市优质地块。

免责声明:我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系

免责声明:本网信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。由用户投稿,经过编辑审核收录,不代表头部财经观点和立场。

证券投资市场有风险,投资需谨慎!请勿添加文章的手机号码、公众号等信息,谨防上当受骗!如若本网有任何内容侵犯您的权益,请及时联系我们。

相关文章

-

一家三口去四川5天游需要多少钱?四川靠谱导游,旅游省钱指南!

2025-07-049阅读

-

高考后家庭游四川!四川五天四晚怎么玩?四川必去景点+最佳路线+费用,四川旅游必看秘籍!

2025-07-049阅读

-

2025年上半年中国房地产市场总结与下半年趋势展望-中国指数研究院

2025-07-049阅读

-

4楼、14楼、18楼不能买?这三个楼层才是尽可能避开

2025-07-049阅读

-

独家!星河湾回应西安曲江项目“减配”退房风波

2025-07-049阅读

-

4楼、13楼、14楼、18楼都不能买?错了,不能买的其实是这3个楼

2025-07-049阅读

-

上海房价,还会大涨吗?

2025-07-049阅读

-

买房要避免4楼、14楼、18楼?内行人:这四个楼层更不建议购买

2025-07-049阅读

-

澳洲楼市正发生重大变化!买家迎来更多买房机遇

2025-07-049阅读

-

在澳洲这些地方,买比租更划算!华人聚居区上榜

2025-07-049阅读