在剥离ODM(产品集成)业务后,全球ODM代工巨头闻泰科技迎来重大人事调整。

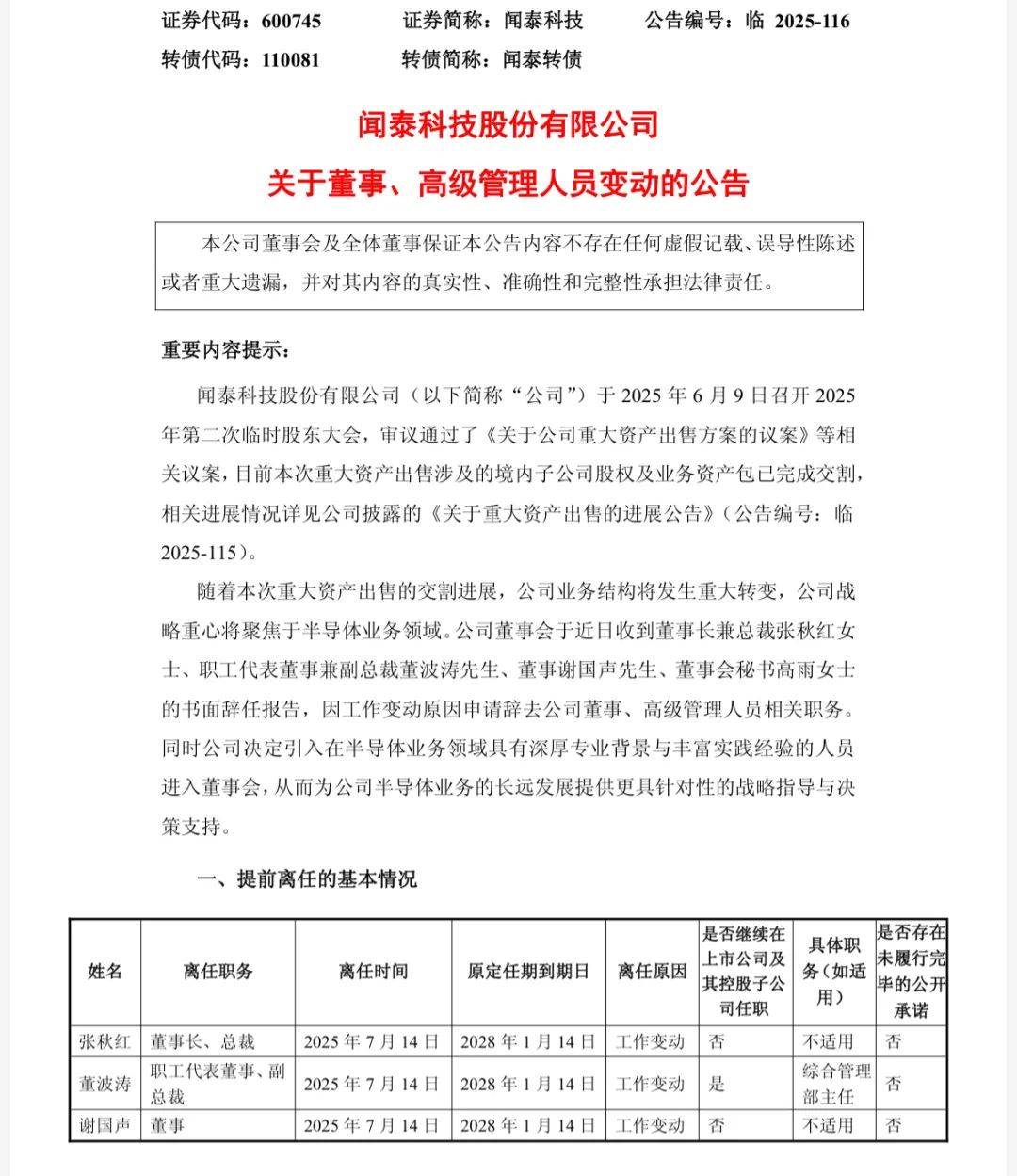

7月14日晚间,闻泰科技发布公告称,公司董事会近日收到董事长兼总裁张秋红、职工代表董事兼副总裁董波涛、董事谢国声、董事会秘书高雨的书面辞职报告,四人因“工作变动”辞去相关职务。

与此同时,公司董事会提名杨沐、庄伟为非独立董事候选人,并任命沈新佳为职工代表董事兼副总裁。在聘任新总裁前,沈新佳将代行总裁职责。

值得注意的是,此次新任高管团队成员均具备安世半导体背景。对此闻泰科技在公告中强调称,公司决定引入在半导体业务领域具有深厚专业背景与丰富实践经验的人员进入董事会,从而为公司半导体业务的长远发展提供更具针对性的战略指导与决策支持。

闻泰科技董事会原本由5名董事组成,而此次张秋红、谢国声的辞职导致董事人数低于法定最低要求。公告显示,二人将暂留原职,直至新任董事经股东大会选举就任,以确保公司治理平稳过渡。

对于此次人事调整,资本市场反应相对谨慎,整体呈现明显的观望态势。7月15日,闻泰科技股价微涨1.67%,报收34.71元,对应总市值为432亿元。

高管再变阵

在闻泰科技此次高管变动中,最引人瞩目的无疑是董事长兼总裁张秋红维持半年的短暂任期。

2024年12月30日堪称闻泰科技发展历程中的关键节点,这一天,公司不仅宣布将旗下与产品集成业务相关的9家公司股权及经营资产,转让给立讯精密控股股东立讯有限或其指定方;更令人意外的是,公司创始人张学政——这位曾因信息披露违规被证监会处罚的掌舵者,并未出现在新一届董事候选人名单中。

约半个月后,2025年1月16日,张学政的姐姐张秋红正式当选为闻泰科技董事长,同时接任总裁一职。公开信息显示,张秋红出生于1972年,现年53岁,拥有本科学历,曾任嘉兴精塑通讯科技有限公司副总经理。当时市场普遍认为,她的出任更多是过渡性安排,而这一判断在半年后得到了验证。

此次人事调整的波及范围不止于此,多位核心高管亦受影响。其中,副总裁董波涛的职务变动尤为密集:他于1月16日刚获任非独立董事及副总裁,仅过不到5个月,便于6月13日转任职工代表董事,而最新任命显示其已调任综合管理部主任;曾任公司投融资部负责人的谢国声,6月10日才新获董事任命,也在此次辞职名单之中;董事会秘书高雨曾先后任职于国家电网、上海证券交易所,自2022年2月起担任闻泰科技的董秘一职,原定任期至2028年1月,此次同样在辞职之列。

闻泰科技新上任的三位高管均来自安世半导体体系。35岁的杨沐2019年即加入闻泰科技,现任安世半导体战略高级总监;1981年出生的庄伟,现任安世半导体全球人力资源高级总监兼CEO人力资源助理;而1984年出生的沈新佳,于2017年1月加入安世半导体,自2025年2月起担任安世半导体CEO办公室首席事务官。

一系列问题随之浮出水面:随着张秋红辞任公司董事长兼总裁,闻泰科技新的董事长和总裁将由谁来接替?是否会从杨沐、庄伟或其他董监高中产生?目前一切尚是未知数。

战略重心转移

董事会变阵是闻泰科技战略调整的关键注脚。

今年5月,闻泰科技发布《重大资产出售报告书(草案)》(下称“《草案》”),拟以43.89亿元向立讯精密及其关联方转让包括昆明闻讯等多家子公司股权及海外业务资产包。

在此之前,闻泰科技刚刚披露重大资产重组进展公告称,目前本次重大资产出售涉及的境内子公司股权及业务资产包已完成交割。随着这一进程的推进,闻泰科技将彻底退出产品集成业务领域,战略重心将全面聚焦于半导体业务。

回溯发展历程,闻泰科技成立于2006年,最初以手机方案设计业务(IDH)打开市场,2008年后转型为 ODM制造商,并通过资产重组于2016年登陆深交所,成为A股首家上市的ODM企业。

尽管稳居全球ODM行业龙头地位,但ODM模式受上下游供应链双向挤压的弊端逐渐显现,利润空间持续承压,直接影响了公司业绩表现。2016年至2018年,闻泰科技营收从134.17亿元增长至173.35 亿元,但销售净利率始终未能突破2%,盈利水平相对有限。

2018年,闻泰科技将战略目光投向ODM产业链上游的半导体领域。同年10月,一场 “蛇吞象” 式的跨境并购悄然启动:彼时净资产不足40亿元的闻泰科技筹划收购估值超300亿元的欧洲芯片巨头 Nexperia Holding B.V(下称 “安世集团”),交易对价超250亿元,成为近年来 A 股半导体领域规模最大的并购案之一。

安世集团前身是飞利浦集团的半导体部门,拥有60多年的半导体行业专业经验,是全球少数制造整合器件的公司,于2017年初开始独立运营,产品应用于汽车电子、工业控制、电信通讯、消费电子等领域,客户包括博世、华为、苹果、三星、华硕、戴尔、惠普等在内的中游制造商、下游科技公司。

目前,闻泰科技半导体业务产品线重点包括晶体管(包括保护类器件ESD/TVS等)、MOSFET功率管、模拟与逻辑IC。2024年三大类产品占收入比重分别为45.49%、38.43%、16.02%。

就应用场景而言,闻泰科技半导体业务主要来源于汽车、移动及穿戴设备、工业与电力、计算机设备、消费领域。2024年,上述各大板块的收入占比分别为62.03%、7.99%、20.60%、5.36%、3.74%。

7月14日,闻泰科技发布2025年半年度业绩预告称,公司预计上半年实现归母净利润3.9亿元至5.85亿元,同比增长178%到317%;预计实现归母扣非净利润2.6亿元至3.9亿元,同比将扭亏为盈。

根据闻泰科技的官方表述,在产品业务集成板块,2024年年底,公司被列入实体清单,供应商与客户出于谨慎考量,倾向于扩大化解读和执行相关规定,致使产品集成业务2025年上半年订单量显著减少,业务收入呈现同比下降态势。2025年上半年,公司推进业务战略转型及产品集成业务的剥离出售,并于2025年上半年完成三家子公司的出售交割,减少了产品集成业务亏损幅度。

“受市场需求逐步回暖、公司持续深化降本增效策略以及公司供应链优化,2025年上半年半导体业务收入同比实现增长,综合毛利率及净利率亦同步提升,盈利能力得到有效增强。”对于半导体业务,闻泰科技称,从季度表现来看,业务增长势头进一步巩固,第二季度收入较第一季度稳步提升,净利润实现了进一步增长。”

记者 马云飞

文字编辑 蔡淑敏

版面编辑 孙霄

—— / 好文推荐 / ——

美元霸权的现状评估与应对之策

中东危局“翻篇了”?

诸立力:关税上涨影响企业海外投资

深交所新规来了!

“关税大限”倒计时

实测小米首款AI眼镜

A股下半年怎么走?

点亮“在看”,你最好看! (*╯3╰)

免责声明:本网信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。由用户投稿,经过编辑审核收录,不代表头部财经观点和立场。

证券投资市场有风险,投资需谨慎!请勿添加文章的手机号码、公众号等信息,谨防上当受骗!如若本网有任何内容侵犯您的权益,请及时联系我们。

相关文章

-

马斯克Grok推出3D智能伴侣 还可解锁成人模式

2025-07-160阅读

-

掌舵十年董事长离任,东方证券鲁伟铭接管汇添富

2025-07-160阅读

-

辽沈银行行长杨法德升任董事长

2025-07-160阅读

-

董事长、副总裁、董事、董秘同日集体辞职,闻泰科技董事会“大换血”

2025-07-150阅读

-

河北前首富没牌硬打

2025-07-150阅读

-

中山酱油龙头管理层“焕新”,黎汝雄出任董事长!

2025-07-150阅读

-

消息称阿里副总裁叶军已离职,钉钉创始人、前CEO陈航重掌钉钉

2025-07-150阅读

-

京东方董事长:液晶显示中国已经领先,仍将是中长期主流技术

2025-07-150阅读

-

任职仅10个月,这家A股公司董事长辞职了

2025-07-150阅读

-

九州通董事长刘长云:更好服务基层医疗需求,需要有家国情怀和责任担当

2025-07-150阅读